Утративший силу

СТО СМК Методологическая инструкция «Проверка инициирующего основания для запуска автоматизированного учетного процесса»

РАЗРАБОТАН взамен СТО СМК МИ «Проверка инициирующего основания для запуска автоматизированного учетного процесса» (с изменениями № 4 от 25 декабря 2017)

1.1 Настоящий СТО устанавливает порядок проверки инициирующих оснований на предмет однозначности предпринимательских рисков, их влияния на характер и размер налоговых обязательств при исполнении и в будущем, а также возможности отражения в бухгалтерской отчетности для запуска автоматизированного учетного процесса в рамках ПО «Автоматизация оформления и хранения результатов проверки инициирующего основания на предмет налоговых рисков».

1.2 Требования данного СТО распространяются и обязательны для исполнения консалтинговой организацией, оказывающей услуги в области IT-менеджмента:

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина РФ от 29.07.98 № 34н;

2.2. При пользовании настоящим СТО целесообразно проверить действие ссылочных СТО, указанных в нем. Если ссылочный документ заменен (изменен), то при пользовании настоящим СТО следует руководствоваться замененным (измененным) СТО. Если ссылочный документ отменен без замены, то положение, в котором дана ссылка на него, применяется в части, не затрагивающей эту ссылку.

4.2. Сотрудник Управления по внедрению, в обязанности которого входит проверка инициирующего основания (далее – Исполнитель), несет ответственность за своевременность и корректность проведения проверки инициирующего основания;

4.3. Заказчик несет ответственность за своевременность и полноту предоставления информации, необходимой для достоверной проверки.

4.4. Контроль соблюдения требований данного СТО участниками процесса осуществляет начальник соответствующего Отдела Управления по внедрению, руководитель Управления по внедрению, ЕИО Заказчика.

5.1. Проверка инициирующего основания осуществляется Исполнителем с момента его поступления на согласование согласно СТО СМК 82.19.13 Управление договорами или СТО СМК 70.22.11 Стандартизация. Порядок создания, управления и применения стандартов.

5.2. Проверка инициирующего основания заключается в оценке предпринимательских рисков в части их влияния на характер и размер налоговых обязательств при исполнении и в будущем, а также возможности отражения в бухгалтерской отчетности.

- Учетной политики Заказчика (при отсутствии Учетной политики Заказчика – руководствуется положениями Шаблона Учетной политики);

- по форме СТД: не более 5 (пяти) рабочих дней с момента предоставления проекта согласно п.6.3. СТО СМК 70.22.11 Стандартизация. Порядок создания, управления и применения стандартов.

Инициирующее основание на согласование Специалисту направляют сотрудники Правового управления консалтинговой организации, в соответствии с СТО СМК «Управление договорами».

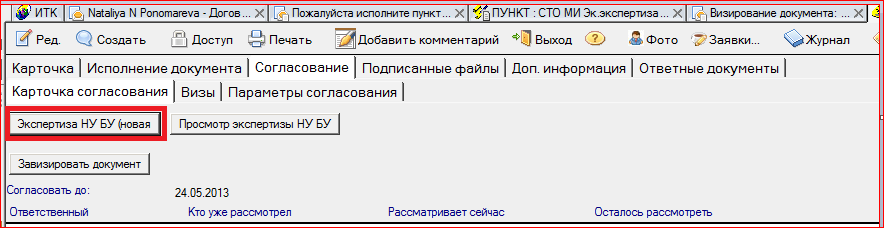

6.1.1. При получении инициирующего основания (не шаблонизированная форма) для создания экспертизы и заявки по проведенной проверке для запуска АУП Исполнитель выполняет следующие действия в карточке инициирующего основания: