Действующий

| № п/п | Наименование | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

1 | Объем работ, выполненных по виду деятельности «Строительство» (млрд. руб.) | 4454,1 | 5140,3 | 5714,1 | 6019,5 | 6125,2 | 7010,4 | 7213,5 | 7573 | 8385,7 |

2 | Темп роста объема работ, выполненных по виду деятельности «Строительство» (в реальном выражении), % | 5% | 5,1% | 2,5% | 0,1% | -2,3% | -3,9% | -2,1% | -1,2% | 5,3% |

3 | Динамика ВДС в строительстве, в % к предшествующему году | 4,4% | 7,6% | 3,8% | -1,5% | -2,8% | -2,2% | 1,7% | -1,2% | 4,7% |

4 | Доля строительства в валовой добавленной стоимости в текущих ценах, % | 6,46% | 7,61% | 7,67% | 7,01% | 6,79% | 6,36% | 6,42% | 6,09% | 6% |

5 | Доля убыточных организаций, осуществляющих строительную деятельность, % | 26,3% | 25,8% | 23% | 23,5% | 22,9% | 25,6% | 24,1% | 24,9% | 25,7% |

6 | Среднегодовая численность занятых, тыс. чел. | - | - | - | - | - | 6403 | 6231 | 6318,9 | - |

7 | Индекс производительности труда, % | -0,4% | 5,2% | 1,4% | -1,8% | -1,6% | 0,8% | 2,3% | -2,4% | - |

В жилищном строительстве с 2010 по 2018 год годовые объемы ввода жилья выросли с 58 млн. кв. м до 75,7 млн. кв. м, однако в последние три года наблюдалась негативная динамика. Это объясняется снижением количества запускаемых застройщиками проектов в период экономического кризиса (в 2014–2015 годах): временной промежуток между стартом проекта и его сдачей занимает в среднем 2,5–3 года.

Спрос на жилищное строительство зависит от динамики доходов населения, доступности ипотечного кредитования, стоимости жилья. Дополнительное влияние на жилищное строительство оказывает также реализация государственных программ по расселению аварийного жилья, стимулированию жилищного строительства в регионах, выделению земельных участков многодетным семьям, субсидированию процентной ставки по ипотеке и т.п.

Согласно данным Росстата, цены на первичном рынке жилья за 2010– 2018 годы выросли на 39,3%. Повышение цен на жилье во многом обусловлено ростом себестоимости строительства (по сравнению с 2010 годом стоимость строительства в 2018 году выросла на 29,5%) ввиду ослабления курса рубля и роста стоимости импортных строительных материалов и оборудования.

В этих условиях существенно возросла роль ипотечного кредитования как источника финансирования покупки жилья. В 2018 году были выданы рекордные 1,5 млн. кредитов на сумму 3 трлн. руб., что в 8 раз превышает уровень 2010 года. Это было обеспечено снижением ипотечных процентных ставок до исторических минимумов (9,41% в сентябре-октябре 2018 года), а также более чем двукратным ростом среднемесячной номинальной заработной платы населения с 2010 года.

Ипотека стала основным способом финансирования приобретения жилья: по оценкам единого института развития в жилищной сфере ДОМ.РФ, в 2018 году доля сделок с ипотекой в новостройках составила 52%, а на вторичном рынке жилья — около 50%. В конце 2018 года ипотечные ставки перешли к росту из-за повышения Банком России ключевой ставки в целях возвращения инфляции к целевым 4%. В марте 2019 года пик инфляции (5,3% в годовом выражении) был пройден, после чего началось ее стабильное снижение, что позволило Банку России опустить ключевую ставку два раза подряд (в июне и июле 2019 года). При отсутствии стрессовых ситуаций в российской экономике и дальнейшем смягчении монетарной политики можно ожидать снижения ипотечных ставок до уровня 9,7–9,8% уже в IV квартале 2019 года.

Наряду с жилищным строительством важную роль в формировании спроса на деятельность строительного сектора играет промышленное строительство. Расходы на него составляют более половины совокупных инвестиционных затрат в промышленности, секторе коммерческой недвижимости, деятельности трубопроводного транспорта, деятельности в области информации и связи, что указывает на высокую зависимость рынка промышленного строительства от инвестиционной активности в этих отраслях.

Таблица 2. Динамика объема инвестиций в текущих ценах в отраслях, предъявляющих спрос на промышленное строительство, млрд. руб.

| № п/п | Наименование | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

1 | Инвестиции, всего | 5719 | 6400 | 7000 | 7491 | 7921 | 8487 |

2 | Инвестиции в нежилые здания и сооружения | 2748 | 3135 | 3494 | 3940 | 4212 | 4288 |

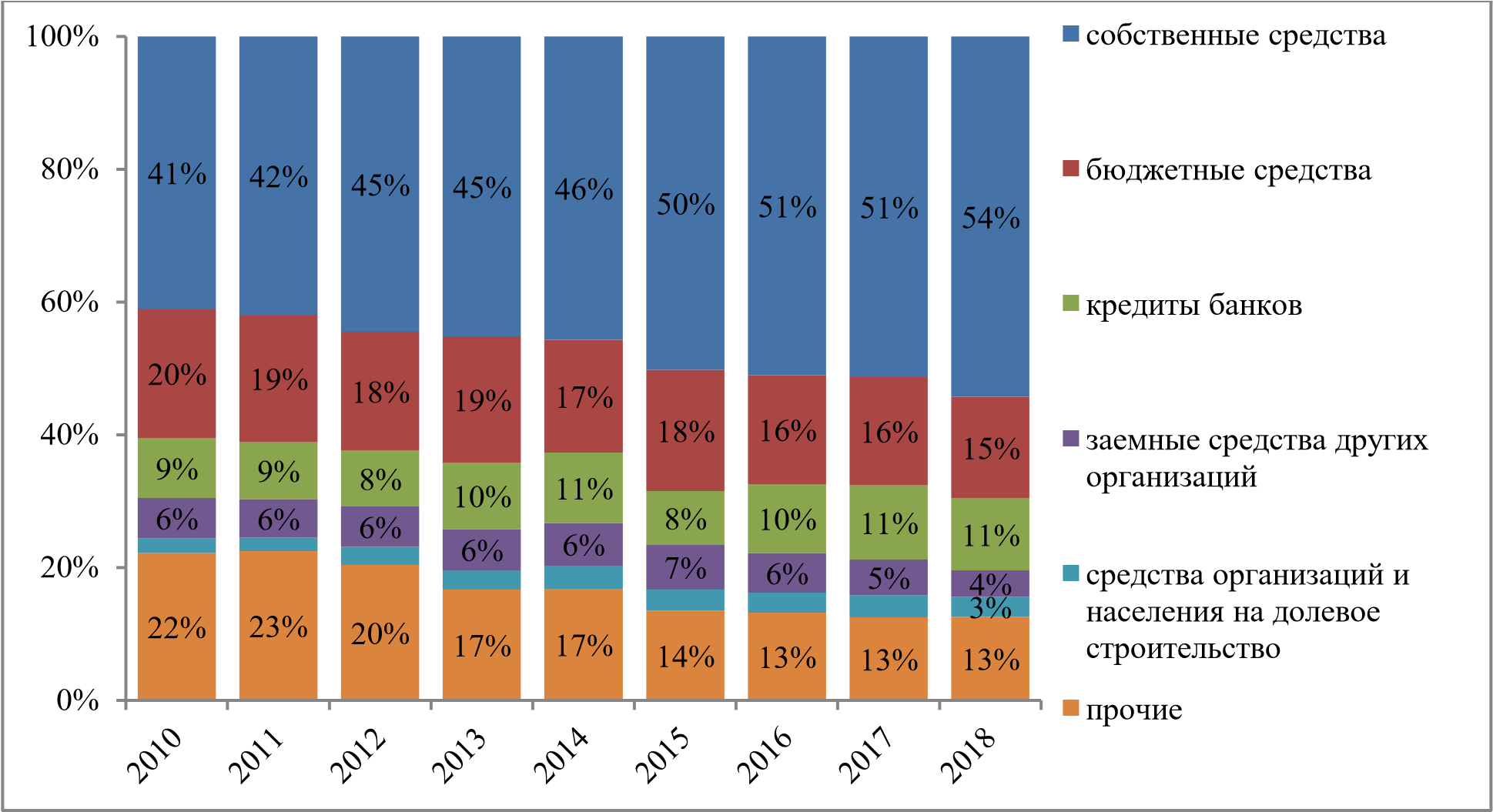

Основными источниками финансирования инвестиций в основной капитал являются собственные средства (более 40–50% в течение 2010–2018 годов) и бюджетные средства (15–20%). Это представляет собой серьезное ограничение для развития промышленного строительства, для которого зачастую требуются значительные объемы финансовых ресурсов, которые не могут быть сформированы за счет собственных средств. Доступность финансовых ресурсов выступает одним из ключевых макроэкономических факторов в промышленном строительстве. Повышение доступности кредитных и других внебюджетных источников финансирования позволит промышленным предприятиям реализовывать новые инвестиционные проекты.

Отдельно стоит выделить инфраструктурное строительство. С одной стороны, развитие инфраструктуры является одним из ключевых факторов развития всех отраслей экономики, а также одним из главных условий достижения целей как национальных проектов, так и настоящей Стратегии к 2030 году, оказывая влияние прежде всего на повышение удовлетворенности граждан и увеличение вклада строительства в ВВП страны. С другой стороны, инфраструктурное строительство (главным образом дорожное) формирует существенный спрос на деятельность строительной отрасли.

Среднегодовой темп прироста совокупных инвестиций в основной капитал с 2010 по 2018 год составил 2,3%, в том числе в секторе добычи полезных ископаемых — 5,6%, в секторе обрабатывающих производств — 2,4%. Однако динамика инвестиций по годам в этот период оставалась неравномерной, поскольку инвестиционная активность подвержена влиянию экономической конъюнктуры и в значительной степени зависит от восприятия инвесторами рисков и их ожиданий относительно перспективной динамики внутреннего и внешнего спроса. После спада ВВП в 2015 году на 2,3% и падения инвестиций на 10,1% восстановление экономики сопровождалось ростом инвестиционной активности на 4,8% в 2017 году и на 4,3% в 2018 году.

Инвестиционная активность также зависит от наличия доступного капитала в виде собственных средств, доступа к заемному капиталу на приемлемых условиях, притока прямых иностранных инвестиций, капитальных вложений со стороны государства. Высокая изношенность основных фондов является существенным препятствием для наращивания объемов производства новой высококачественной продукции, в связи с чем во многих отраслях требуются значительные объемы инвестиций в основные фонды. При этом наметилась тенденция к увеличению доли нового строительства в общем объеме инвестиций в основной капитал и снижению доли реконструкции и модернизации действующих мощностей (с 18,8% в 2010 году до 16,1% в 2017 году).

Доля инвестиций в ВВП России составила 22,7% по итогам 2018 года, что находится примерно на среднемировом уровне (24,3% в 2017 году), но существенно отстает от уровня, необходимого для ускорения экономической динамики (не менее 25%), и тем более от уровня быстрорастущих экономик Индии (30,9%) и Китая (44,3%).

Значимую роль в инфраструктурном и промышленном строительстве играют бюджетные расходы и расходы компаний с государственным участием. В частности, доля инвестиций в транспортную инфраструктуру, осуществляемых в рамках государственных программ, в 2014–2018 годах составляла от 43% до 84% от общего объема инвестиций в отрасли. Объем контрактов, заключенных по виду деятельности «Строительство» и предполагающих государственное финансирование3F (включая работы по проектированию), в 2018 году составил около 6 трлн. руб. или 70% от общего объема стоимости работ, выполненных по виду деятельности

По оценкам ДОМ.РФ и ЦМАКП, вклад жилищного строительства с учетом мультипликативных эффектов влияния на другие отрасли оценивается в 3,1% ВВП. При этом 1 руб. инвестиций в жилищное строительство увеличивает совокупный выпуск товаров и услуг на 2 руб. и обеспечивает дополнительное поступление налогов в 0,26 руб.

Рост объемов жилищного строительства привел к увеличению жилищного фонда на 33% — с 2,8 млрд. кв. м в 2000 году до 3,8 млрд. кв. м в 2018 году. ¾ прироста жилищного фонда произошло в городах. Около трети жилищного фонда построено до 1970 года — это жилье, которое в период реализации Стратегии потребует работ по капитальному ремонту или реновации.

Основные объемы ввода жилья сконцентрированы в регионах с крупнейшими городскими агломерациями (доля 10 крупнейших регионов в 2018 году составила 46% всего ввода жилья). Именно в этих регионах сформированы центры притяжения населения и сконцентрирован основной спрос населения на жилье.

Рост доступности ипотеки способствовал тому, что на первичном рынке доля сделок с ипотекой выросла до 50%, а на вторичном рынке — до 40%. За счет снижения ставок до рекордного уровня в 9,56% (по итогам 2018 года) в условиях роста зарплат и стабильных цен на жилье, приобретение жилья с ипотекой стало доступно более чем для 40% российских семей. Тем не менее, низкий уровень доходов и сбережений — основная причина, по которой потребность в улучшении жилищных условий не была реализована.

Ключевой фактор развития жилищной сферы — накопленная ранее потребность населения в улучшении жилищных условий. На текущий момент, по данным социологических опросов ВЦИОМ, хотели бы улучшить свои жилищные условия около 44% семей (25 млн.), в том числе половина семей, ранее улучивших жилищные условия в 2012–2017 годах. Планируют приобретение жилья в 5-летней перспективе около 17 млн. семей (1 млрд. кв.

м), из которых 44% хотели бы купить квартиру в новостройках, а 19% — на вторичном рынке. Таким образом, сформирован спрос на жилье в новостройках на 12,9 млн. квартир площадью до 880 млн. кв. м. Это более 19 годовых вводов жилья в многоквартирных домах.

По информации публично-правовой компании «Фонд защиты прав граждан — участников долевого строительства», по состоянию на 1 января 2019 г. выявлены 2028 многоквартирных жилых домов площадью около 13,3 млн. кв. м в 73 регионах России, строительство которых остановлено. Жилье в таких домах приобрели около 200 тыс. семей.

В целях предотвращения дальнейшего нарушения прав участников долевого строительства в соответствии с принятыми в конце 2018 года поправками в федеральный закон от 30 декабря 2004 г. № 214-ФЗ (далее — Закон № 214-ФЗ)4F и согласно постановлению Правительства Российской Федерации от 22 апреля 2019 г. № 4805F с 1 июля 2019 г. привлечение средств граждан в строительство многоквартирных домов будет осуществляться только с использованием счетов эскроу, за исключением проектов высокой степени готовности. Этот переход позволит обеспечить полную защиту средств граждан и перенести, в соответствии с лучшей зарубежной практикой, риски строительства с граждан на профессиональных участников рынка.

В 2008 году на основании федерального закона 24 июля 2008 г. № 161-ФЗ6F был создан и функционировал отдельно Федеральный фонд содействию развитию жилищного строительства (далее — Фонд РЖС). Основной целью деятельности Фонда РЖС было вовлечение неиспользуемых или неэффективно используемых федеральных земель в жилищное строительство.

Федеральным законом от 13 июля 2015 г. № 225-ФЗ7F на базе АО «АИЖК» создан единый институт развития в жилищной сфере — АО «ДОМ.РФ». В соответствии со Стратегией развития на период 2016–2020 годов к числу основных направлений деятельности единого института развития в жилищной сфере относятся: развитие рынка ипотечных ценных бумаг, создание универсального ипотечно-строительного банка, развитие рынка арендного жилья, вовлечение в оборот земельных участков для жилищного строительства и содействие созданию комфортной городской среды.

Отдельным направлением развития жилищного строительства является стимулирование улучшения жилищных условий на сельских территориях в рамках государственной программы «Комплексное развитие сельских территорий», утвержденной 31 мая 2019 г.

Ключевым вызовом является обеспечение сбалансированного развития рынка жилья в условиях сформированного спроса на современное и комфортное жилье. Для этого требуется изменение объемов строительства темпами, обеспечивающими отсутствие рисков формирования «пузыря» на рынке жилья. Должны быть созданы условия не только для роста многоквартирного жилищного строительства, но и для реализации семьями возможности улучшить жилищные условия путем строительства индивидуального жилья, особенно в сельской местности.

- ограниченный доступ застройщиков на отдельные локальные рынки жилищного строительства, в основном из-за особенностей регулирования и дефицита земельных участков для жилищного строительства, обеспеченных градостроительной документацией и инженерной инфраструктурой;

- недостаточная доля промышленного домостроения (домокомплектов и отдельных модулей) и использование домостроительными комбинатами устаревших технологий;

- сложность получения кредита под ИЖС;

- низкая эффективность использования земли с высоким

- недостаточность текущего мониторинга состояния жилищного фонда и земельных участков, жилищного строительства, жилищного финансирования, рынка жилья;

- большой накопленный объем незавершенного строительства; - неразвитость цивилизованного арендного рынка жилья.

Вопросы увеличения объемов жилищного строительства и повышения качества городской среды неразрывно связаны. Ведущие мировые организации, такие как ООН, ОЭСР и Всемирный банк, видят комплексное развитие благоприятной городской среды одним из своих ключевых приоритетов. Исследования напрямую увязывают устойчивое развитие и экономический рост с развитием современной городской среды, транспортной и инженерной инфраструктуры городов, туризма.

Урбанизация — ключевая тенденция постиндустриальной эпохи. Уже сейчас около 50% объемов жилищного строительства и выдачи ипотеки приходится на 17 основных агломераций страны. Основными проблемами городов являются дисбаланс размещения жилой и деловой среды, высокая маятниковая миграция, низкая плотность улично-дорожной сети недостаточное развитие общественного транспорта. Новая застройка осуществляется без учета возможностей инфраструктуры, существует дефицит благоустроенных общественных пространств.

В 2017–2018 годах в ходе реализации мероприятий приоритетного проекта «Формирование комфортной городской среды» в котором, по данным субъектов Российской Федерации, приняло участие 4655 муниципальных образований, было благоустроено 45769 общественных и дворовых территорий, на территории 7587 муниципалитетов были актуализированы правила благоустройства территорий.