Действующий

Отдельно стоит выделить инфраструктурное строительство. С одной стороны, развитие инфраструктуры является одним из ключевых факторов развития всех отраслей экономики, а также одним из главных условий достижения целей как национальных проектов, так и настоящей Стратегии к 2030 году, оказывая влияние прежде всего на повышение удовлетворенности граждан и увеличение вклада строительства в ВВП страны. С другой стороны, инфраструктурное строительство (главным образом дорожное) формирует существенный спрос на деятельность строительной отрасли.

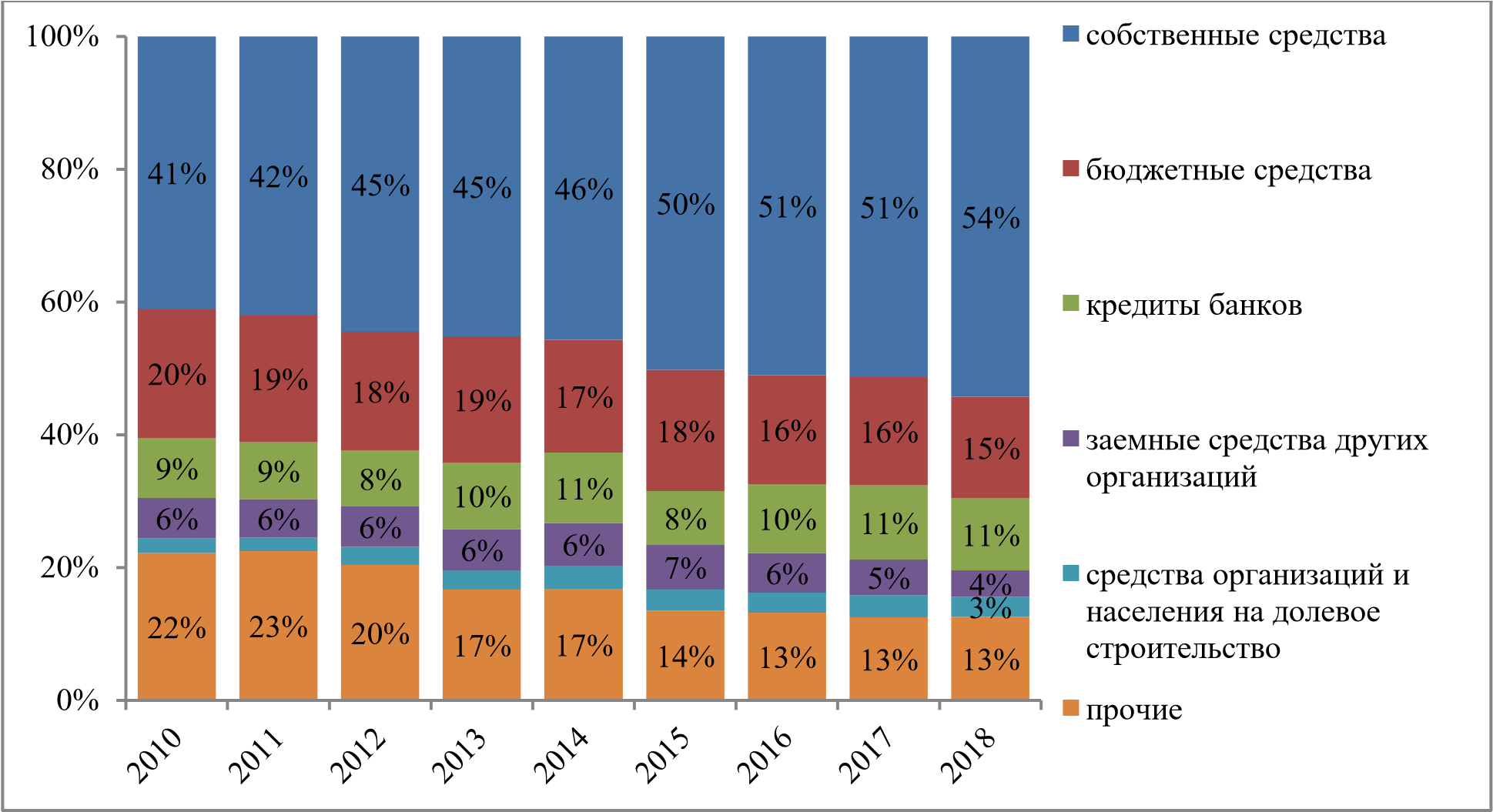

Среднегодовой темп прироста совокупных инвестиций в основной капитал с 2010 по 2018 год составил 2,3%, в том числе в секторе добычи полезных ископаемых — 5,6%, в секторе обрабатывающих производств — 2,4%. Однако динамика инвестиций по годам в этот период оставалась неравномерной, поскольку инвестиционная активность подвержена влиянию экономической конъюнктуры и в значительной степени зависит от восприятия инвесторами рисков и их ожиданий относительно перспективной динамики внутреннего и внешнего спроса. После спада ВВП в 2015 году на 2,3% и падения инвестиций на 10,1% восстановление экономики сопровождалось ростом инвестиционной активности на 4,8% в 2017 году и на 4,3% в 2018 году.

Инвестиционная активность также зависит от наличия доступного капитала в виде собственных средств, доступа к заемному капиталу на приемлемых условиях, притока прямых иностранных инвестиций, капитальных вложений со стороны государства. Высокая изношенность основных фондов является существенным препятствием для наращивания объемов производства новой высококачественной продукции, в связи с чем во многих отраслях требуются значительные объемы инвестиций в основные фонды. При этом наметилась тенденция к увеличению доли нового строительства в общем объеме инвестиций в основной капитал и снижению доли реконструкции и модернизации действующих мощностей (с 18,8% в 2010 году до 16,1% в 2017 году).

Доля инвестиций в ВВП России составила 22,7% по итогам 2018 года, что находится примерно на среднемировом уровне (24,3% в 2017 году), но существенно отстает от уровня, необходимого для ускорения экономической динамики (не менее 25%), и тем более от уровня быстрорастущих экономик Индии (30,9%) и Китая (44,3%).

Значимую роль в инфраструктурном и промышленном строительстве играют бюджетные расходы и расходы компаний с государственным участием. В частности, доля инвестиций в транспортную инфраструктуру, осуществляемых в рамках государственных программ, в 2014–2018 годах составляла от 43% до 84% от общего объема инвестиций в отрасли. Объем контрактов, заключенных по виду деятельности «Строительство» и предполагающих государственное финансирование3F (включая работы по проектированию), в 2018 году составил около 6 трлн. руб. или 70% от общего объема стоимости работ, выполненных по виду деятельности

По оценкам ДОМ.РФ и ЦМАКП, вклад жилищного строительства с учетом мультипликативных эффектов влияния на другие отрасли оценивается в 3,1% ВВП. При этом 1 руб. инвестиций в жилищное строительство увеличивает совокупный выпуск товаров и услуг на 2 руб. и обеспечивает дополнительное поступление налогов в 0,26 руб.

Рост объемов жилищного строительства привел к увеличению жилищного фонда на 33% — с 2,8 млрд. кв. м в 2000 году до 3,8 млрд. кв. м в 2018 году. ¾ прироста жилищного фонда произошло в городах. Около трети жилищного фонда построено до 1970 года — это жилье, которое в период реализации Стратегии потребует работ по капитальному ремонту или реновации.

Основные объемы ввода жилья сконцентрированы в регионах с крупнейшими городскими агломерациями (доля 10 крупнейших регионов в 2018 году составила 46% всего ввода жилья). Именно в этих регионах сформированы центры притяжения населения и сконцентрирован основной спрос населения на жилье.

Рост доступности ипотеки способствовал тому, что на первичном рынке доля сделок с ипотекой выросла до 50%, а на вторичном рынке — до 40%. За счет снижения ставок до рекордного уровня в 9,56% (по итогам 2018 года) в условиях роста зарплат и стабильных цен на жилье, приобретение жилья с ипотекой стало доступно более чем для 40% российских семей. Тем не менее, низкий уровень доходов и сбережений — основная причина, по которой потребность в улучшении жилищных условий не была реализована.

Ключевой фактор развития жилищной сферы — накопленная ранее потребность населения в улучшении жилищных условий. На текущий момент, по данным социологических опросов ВЦИОМ, хотели бы улучшить свои жилищные условия около 44% семей (25 млн.), в том числе половина семей, ранее улучивших жилищные условия в 2012–2017 годах. Планируют приобретение жилья в 5-летней перспективе около 17 млн. семей (1 млрд. кв.

м), из которых 44% хотели бы купить квартиру в новостройках, а 19% — на вторичном рынке. Таким образом, сформирован спрос на жилье в новостройках на 12,9 млн. квартир площадью до 880 млн. кв. м. Это более 19 годовых вводов жилья в многоквартирных домах.

По информации публично-правовой компании «Фонд защиты прав граждан — участников долевого строительства», по состоянию на 1 января 2019 г. выявлены 2028 многоквартирных жилых домов площадью около 13,3 млн. кв. м в 73 регионах России, строительство которых остановлено. Жилье в таких домах приобрели около 200 тыс. семей.

В целях предотвращения дальнейшего нарушения прав участников долевого строительства в соответствии с принятыми в конце 2018 года поправками в федеральный закон от 30 декабря 2004 г. № 214-ФЗ (далее — Закон № 214-ФЗ)4F и согласно постановлению Правительства Российской Федерации от 22 апреля 2019 г. № 4805F с 1 июля 2019 г. привлечение средств граждан в строительство многоквартирных домов будет осуществляться только с использованием счетов эскроу, за исключением проектов высокой степени готовности. Этот переход позволит обеспечить полную защиту средств граждан и перенести, в соответствии с лучшей зарубежной практикой, риски строительства с граждан на профессиональных участников рынка.

В 2008 году на основании федерального закона 24 июля 2008 г. № 161-ФЗ6F был создан и функционировал отдельно Федеральный фонд содействию развитию жилищного строительства (далее — Фонд РЖС). Основной целью деятельности Фонда РЖС было вовлечение неиспользуемых или неэффективно используемых федеральных земель в жилищное строительство.

Федеральным законом от 13 июля 2015 г. № 225-ФЗ7F на базе АО «АИЖК» создан единый институт развития в жилищной сфере — АО «ДОМ.РФ». В соответствии со Стратегией развития на период 2016–2020 годов к числу основных направлений деятельности единого института развития в жилищной сфере относятся: развитие рынка ипотечных ценных бумаг, создание универсального ипотечно-строительного банка, развитие рынка арендного жилья, вовлечение в оборот земельных участков для жилищного строительства и содействие созданию комфортной городской среды.

Отдельным направлением развития жилищного строительства является стимулирование улучшения жилищных условий на сельских территориях в рамках государственной программы «Комплексное развитие сельских территорий», утвержденной 31 мая 2019 г.

Ключевым вызовом является обеспечение сбалансированного развития рынка жилья в условиях сформированного спроса на современное и комфортное жилье. Для этого требуется изменение объемов строительства темпами, обеспечивающими отсутствие рисков формирования «пузыря» на рынке жилья. Должны быть созданы условия не только для роста многоквартирного жилищного строительства, но и для реализации семьями возможности улучшить жилищные условия путем строительства индивидуального жилья, особенно в сельской местности.

- ограниченный доступ застройщиков на отдельные локальные рынки жилищного строительства, в основном из-за особенностей регулирования и дефицита земельных участков для жилищного строительства, обеспеченных градостроительной документацией и инженерной инфраструктурой;

- недостаточная доля промышленного домостроения (домокомплектов и отдельных модулей) и использование домостроительными комбинатами устаревших технологий;

- сложность получения кредита под ИЖС;

- низкая эффективность использования земли с высоким

- недостаточность текущего мониторинга состояния жилищного фонда и земельных участков, жилищного строительства, жилищного финансирования, рынка жилья;

- большой накопленный объем незавершенного строительства; - неразвитость цивилизованного арендного рынка жилья.

Вопросы увеличения объемов жилищного строительства и повышения качества городской среды неразрывно связаны. Ведущие мировые организации, такие как ООН, ОЭСР и Всемирный банк, видят комплексное развитие благоприятной городской среды одним из своих ключевых приоритетов. Исследования напрямую увязывают устойчивое развитие и экономический рост с развитием современной городской среды, транспортной и инженерной инфраструктуры городов, туризма.

Урбанизация — ключевая тенденция постиндустриальной эпохи. Уже сейчас около 50% объемов жилищного строительства и выдачи ипотеки приходится на 17 основных агломераций страны. Основными проблемами городов являются дисбаланс размещения жилой и деловой среды, высокая маятниковая миграция, низкая плотность улично-дорожной сети недостаточное развитие общественного транспорта. Новая застройка осуществляется без учета возможностей инфраструктуры, существует дефицит благоустроенных общественных пространств.

В 2017–2018 годах в ходе реализации мероприятий приоритетного проекта «Формирование комфортной городской среды» в котором, по данным субъектов Российской Федерации, приняло участие 4655 муниципальных образований, было благоустроено 45769 общественных и дворовых территорий, на территории 7587 муниципалитетов были актуализированы правила благоустройства территорий.

Для оценки качества городской среды разработана методика расчета индекса качества городской среды. По результатам тестовой оценки 1112 городов, проведенной в 2018 году (в части, относящейся к физическим и пространственным характеристикам городской среды) на основе данных 2016–2017 годов, 80% городов набрали менее 50% от максимального количества баллов (неблагоприятная среда).

Целью настоящей Стратегии в сфере жилищного строительства является улучшение жилищных условий и создание комфортной городской среды. Указом Президента Российской Федерации от 7 мая 2018 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» (далее — Указ № 204) в части развития жилищной сферы Правительству Российской Федерации поручено обеспечить улучшение жилищных условий не менее 5 млн. семей ежегодно.

| № п/п | Наименование | 2018 | 2022 | 2024 | 2030 |

1 | Обеспеченность населения жильем, кв. м на чел. | 25,8 | 26 | 28–30 | >30 |

2 | Средний уровень процентной ставки по ипотечному | 9,56 | 8,4 | 7,9 | 6,9 |

| № п/п | Наименование | 2018 | 2022 | 2024 | 2030 |

| кредиту, % | |||||

3 | Количество предоставленных ипотечных кредитов, млн. шт. | 1,47 | 1,77 | 2,26 | >2 |

3.1 | Объем выдачи ипотечных кредитов на приобретение жилья на первичном рынке (под залог прав по ДДУ), млн. шт. | 0,37 | 0,78 | 1,10 | >1 |

4 | Количество заключаемых договоров участия в долевом строительстве, тыс. шт. | 660 | 699 | 1 014 | >100 0 |

5 | Увеличение объема жилищного строительства не менее чем до 120 млн. кв. м в год, млн. кв. м | 75,7 | 104 | 120 | 120 |

6 | Объем многоквартирного жилья в стадии строительства, млн. кв. м | 127,5 | 151 | 168 | 168 |

7 | Доля городов с благоприятной городской средой, % | - | 45 | 60 | 80 |

1 Создание условий для увеличения объемов жилищного строительства до 120 млн. кв. м начиная с 2024 года с учетом перехода на механизм проектного финансирования жилищного строительства с использованием счетов эскроу.

С целью обеспечения перевода действующих проектов жилищного строительства на проектное финансирование предусматривается создание с участием АО «ДОМ.РФ» специализированной кредитной организации (уполномоченного банка в сфере жилищного строительства) для финансирования строительства многоквартирных домов и иных объектов недвижимости. Одной из главных задач уполномоченного банка будет обеспечение перевода портфеля строящегося жилья на проектное финансирование. Второй функцией уполномоченного банка станет банковское сопровождение и контроль целевого использования средств в рамках достройки проблемных объектов с участием Фонда защиты прав граждан — участников долевого строительства.

2 Переход от «строительства квадратных метров» к формированию современной комфортной городской среды. Новое строительство и реконструкция застроенных территорий могут осуществляться в соответствии с современными методическими документами, например, Стандартом комплексного развития территорий, который должен стимулировать эффективное использование земельных ресурсов путем создания компактной и разнообразной застройки, развития улично-дорожной сети и повышения качества общественных пространств.

3 Обеспечение доступности покупки жилья с помощью собственных и заемных средств для более чем 50% российских семей. Со стороны спроса ключевым вызовом является обеспечение достаточного объема платежеспособного спроса. Ключевым рыночным инструментом улучшения жилищных условий является ипотека, с помощью которой осуществляется более 50% сделок с жильем в новостройках. Снижение ставок к 2024 году до уровня менее 8%, как это предусмотрено Указом № 204, обеспечит необходимый объем платежеспособного спроса на строящееся жилье.

Для обеспечения такого снижения ставок с текущего уровня (10,5% мае в 2019 г.) требуется не только реализация базового макроэкономического сценария, но и наличие надежного инструмента привлечения долгосрочного фондирования для банков, поскольку при выдаче ипотечных кредитов российские банки сталкиваются со значительным процентным риском: средний срок привлечения банками средств для фондирования ипотеки существенно короче средних сроков выдаваемых кредитов.

Механизм ипотечных облигаций с поручительством АО «ДОМ.РФ» создан и востребован ведущими банками. Необходимо повышение ликвидности и инвестиционной привлекательности рынка ипотечных ценных бумаг. Для этого необходима последовательная реализация плана мероприятий, предусматривающего обеспечение кредитного качества и снижение риска, обеспечение ликвидности и развитие диверсифицированной базы инвесторов (пенсионные фонды, страховые компании, включение в торговые портфели банков, РЕПО с Федеральным казначейством), повышение инвестиционной привлекательности ипотечных облигаций.

Реализация такого рода мероприятий позволит перераспределить часть ипотечного долга от банков к институциональным инвесторам, защищенным от процентного риска, и привлечь на рынок ипотеки около 6 трлн. руб., снизить ставки по ипотеке на 1–1,5 п.п., привлечь к ипотечному кредитованию средние региональные банки.

4 Комплексная модернизация производственной базы строительной отрасли с целью обеспечения возможности строительства жилья в соответствии утвержденными характеристиками «стандартного жилья». Ключевым фактором повышения спроса на панельное домостроение может стать модернизация производства. Внедрение современных технологических линий позволяет строить жилье, соответствующее современным требованиям населения к его качеству и разнообразию. Условиями увеличения масштабов проведения модернизации панельного и блочного домостроения могут стать:

- введение новых требований к строительству типовых проектов панельных домов и запрет использования устаревших серий;

- создание условий для долгосрочного спроса на продукцию обновленных предприятий (например, возможность участия в программах реновации, программах замещения ветхого и аварийного жилья, строительства жилья для отдельных категорий населения);

- размещение ДСК вблизи основных рынков сбыта с целью минимизации издержек и конечной стоимости панелей (либо субсидирование транспортных издержек застройщиков или транспортных компаний при доставке продукции на отдаленные рынки сбыта, например, на Дальний Восток);

- принятие регуляторных стимулов для увеличения инвестиций в обновление основных фондов ДСК (например, снижение пошлин на импорт оборудования, разработка госпрограмм кредитования модернизации индустриального домостроения, предоставление льгот застройщикам, модернизировавшим производство).

5 Развитие и стандартизация индивидуального жилищного строительства. ИЖС является решением не только для сельской местности, но и для городов, в которых отсутствует дефицит земельных ресурсов. Ежегодные объемы строительства индивидуального жилья вырастут с текущих 30–32 млн. кв. м (25 млн. кв. м без учета вводов по «дачной амнистии») до 40–50 млн. кв. м. Для исключения риска недостижения целевых объемов строительства индивидуальных домов необходимы меры поддержки платежеспособного спроса, прежде всего формирование рынка ипотеки для приобретения или строительства индивидуальных домов, а также земельного банка участков, подготовленных в градостроительном и инженерном отношении в каждом субъекте Российской Федерации, в совокупности с систематизированными мерами поддержки.

В настоящее время такие ипотечные кредиты практически не предоставляются по причине недостаточной ликвидности объектов залога. Реализация программы по созданию рынка стандартного индивидуального жилья, обеспеченного транспортной и инженерной инфраструктурой, сформирует дополнительный спрос более чем на 150 тыс. домов ежегодно (дополнительный объем строительства 15–18 млн. кв. м).

Еще одним из направлений развития строительства индивидуального и малоэтажного жилья выступает деревянное домостроение. В рамках федерального проекта «Жилье»8F предусмотрена задача по расширению практики деревянного индивидуального и малоэтажного домостроения в пилотных регионах (Архангельская, Иркутская, Кировская области, Забайкальский край и Республика Коми). В качестве механизма стимулирования спроса на деревянное домостроение выступает субсидирование на 5 п.п. ставки кредитования по займам, выданным на покупку деревянных домов заводского изготовления. Изначально мера распространялась только на кредиты, выданные в 2018 году, но позднее по инициативе Минпромторга России была распространена на займы 2019 и 2020 годов.