Действующий

Все задачи, закрепленные Стратегией, направлены на развитие конкурентоспособной строительной отрасли, основанной на компетенциях и ориентированной на обеспечение комфорта и безопасности жизнедеятельности граждан.

Первым и самым главным принципом, который положен в основу всех рассматриваемых направлений развития отрасли, является ориентированность на гражданина, повышение его удовлетворенности условиями жизни и деятельности в части, которая может быть обеспечена развитием строительной отрасли.

1 Компетенции. Развитие отрасли должно вести к росту компетенций в самой строительной отрасли и в смежных отраслях экономики.

2 Кастомизация. Любые новации, в том числе, совершенствование нормативно-правового и нормативно-технического регулирования, а должны происходить с учетом территориальной специфики и высокой степени диверсификации социально-экономического развития субъектов Российской Федерации при сохранении единства базовых принципов.

3 Завершенность. Регулирование и практика должны выстраиваться таким образом, чтобы минимизировать «незавершенное строительство».

4 Цифровизация. Расширение использования технологий информационного моделирования на всех этапах жизненного цикла объекта капитального строительства.

5 Технологическое соединение административных, управленческий и строительных процессов. Алгоритмизация. Переход на «бесшовное» регулирование всех градостроительных процессов, критерием которых является их связанность и алгоритмизация, позволяющие переводить все без исключения административные процедуры и технологические процессы в электронный вид.

6 Типизация Расширение возможностей использование типовых проектных решений преимущественно на базе технологий информационного моделирования.

7 Достоверная статистика. Принятие решений на основе достоверных, собираемых преимущественно в автоматическом режиме основных параметров деятельности в строительной отрасли, позволяющих строить предиктивные модели.

8 Можешь не регулировать — не регулируй. Консервативный подход к скорости изменений путем нормативно-правового и нормативнотехнического регулирования с учетом длительности инвестиционных процессов, как правило, существенного временного периода, требующегося для формирования правоприменительной практики, и значительных дополнительных прямых и косвенных затрат участников градостроительного процесса на перестройку бизнес-процессов, сопровождающих эти изменения.

9 Сначала — профессионализм, затем регулирование. Запрет на существенную замену инструментов регулирования градостроительных отношений в конкретной сфере без принятия мер по повышению уровня профессионализма специалистов в этой сфере.

| № п/п | Наименование показателя | Единица измерения | 2018 | 2030 | Методология расчета |

1 | Инвестиции в здания и сооружения (в ценах соответствующего периода) | трлн. руб. | 9,9 | 23,6 | Данные Росстата |

2 | Объем работ по виду деятельности «Строительство» (в ценах соответствующего периода) | трлн. руб. | 8,4 | 19,6 | Данные Росстата |

3 | Вклад строительства в ВВП | % | 6,0% | 7,8% | Данные Росстата |

4 | Экспорт строительных услуг всего | млрд. долл. | 5,6 | 11,9 | Данные Банка России |

| 4.1 | - объем экспорта строительных услуг в категории «Строительство за границей» | млрд. долл. | 2,0 | 2,4 | |

| 4.2 | - объем экспорта строительных услуг в категории «Строительство в России» | млрд. долл. | 3,6 | 9,5 | |

5 | Доля проектных организаций, применяющих на практике ТИМ | % | 22% | 50% | Опрос проектировщиков и изыскателей НОПРИЗом |

| 5.1 | - строительство за счет бюджетных средств | % | - | 75% | |

| 5.2 | - строительство в частном секторе | % | - | 30% | |

6 | Рентабельность строительных организаций | % | 6,1 | 10 | Данные Росстата |

7 | Доля R&D в выручке организаций, осуществляющих деятельность в строительной отрасли0F | % | N | N+2 п.п. | Расчет НОСТРОЙ по методике, утв. Минстроем России |

8 | Доля лиц, имеющих установленным образом подтвержденную квалификацию в общем количестве занятых в строительстве | % | N | 100% | Расчет НОСТРОЙ по методике, утв. Минстроем России |

9 | Среднее значение индекса качества городской среды по Российской Федерации | % | 1F | N+30 | Данные Росстата |

В последние годы строительная отрасль столкнулась с глобальными системными вызовами, спровоцированными резким ухудшением макроэкономической конъюнктуры. Обвал нефтяных цен в 2014–2016 годах и введение антироссийских санкций обусловили двукратное ослабление российской валюты. Значительное удорожание импортных закупок, а также рост неопределенности и ухудшение финансового положения российских предприятий привели к снижению инвестиционной активности. Это выразилось в снижении спроса на строительство в промышленном и коммерческом сегментах.

В наименьшей степени негативные макроэкономические тенденции затронули сектор жилищного строительства благодаря реализации мер государственной поддержки, главным механизмом которой стало субсидирование процентной ставки по ипотечным кредитам в 2015–2016 годах2F. Этот инструмент выступил эффективной антикризисной мерой, позволившей предотвратить коллапс рынка жилищного строительства в кризисный период, когда процентные ставки в экономике превышали 15%.

Строительный сектор играет значительную роль в российской экономике. Более 50% совокупных инвестиций в основной капитал приходится на строительство зданий (жилых и нежилых) и сооружений. В результате в строительной отрасли формируется 6% совокупной валовой добавленной стоимости (ВДС) по экономике в целом. За период с 2010 года эта доля находилась в диапазоне от 6% до 7,7%, достигнув верхней границы в 2012 году. Нижняя граница была зафиксирована в 2018 году на фоне падения производительности труда в отрасли. Индекс производительности труда, рассчитываемый Росстатом как частное от деления индексов физического объема добавленной стоимости и изменения совокупных затрат труда, в 2013–2017 годах преимущественно демонстрировал негативную динамику, сократившись за указанный период на 2,7%.

Согласно данным Росстата, по состоянию на 2017 год число действующих строительных организаций в Российской Федерации составляло около 280 тыс., из которых 262 тыс. или 94% относились к категории малых и микропредприятий. Рентабельность строительных предприятий удерживается стабильно ниже среднего показателя по экономике. В частности, рентабельность строительных организаций по проданным товарам и услугам в 2010–2018 годах находилась в диапазоне 4,8–7%, тогда как в среднем по экономике показатель составлял 7,7–12,3%.

В настоящее время в строительной отрасли России занято около 6,3 млн. чел. Расчеты Аналитического центра на основе данных ОЭСР показали, что ВДС в расчете на одного занятого в отрасли в 2017 году составляла 41,6 тыс. долл. (в текущих ценах), что существенно ниже, чем в развитых странах — Швеции (96,7 тыс. долл.), Франции (93,4 тыс. долл.), Великобритании (77,4 тыс. долл.), США (76,7 тыс. долл.), Германии (75 тыс. долл.), Японии (58,8 тыс. долл.).

Общая площадь жилых помещений, приходящаяся в среднем на одного жителя России, на конец 2018 года составила 25,8 кв. м, что на 14,2% превышает показатель 2010 года, однако отстает от уровня ряда стран БРИКС и СНГ — Китая (40,8 кв. м), Бразилии (32,3 кв. м), Армении (31,9 кв.

м), Белоруссии (27,3 кв. м). Также показатель существенно отстает от аналогичного показателя в европейских странах: в Германии обеспеченность жильем составляет около 47 кв. м, в Швеции — 41 кв. м, во Франции — 40 кв. м, в Польше — 27 кв. м. В то же время показатель значительно выше, чем в других странах СНГ — Таджикистане (10,9 кв. м), Азербайджане (12,1 кв. м), Кыргызстане (13 кв. м), Узбекистане (15,4 кв. м), Казахстане (21,6 кв. м).

| № п/п | Наименование | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

1 | Объем работ, выполненных по виду деятельности «Строительство» (млрд. руб.) | 4454,1 | 5140,3 | 5714,1 | 6019,5 | 6125,2 | 7010,4 | 7213,5 | 7573 | 8385,7 |

2 | Темп роста объема работ, выполненных по виду деятельности «Строительство» (в реальном выражении), % | 5% | 5,1% | 2,5% | 0,1% | -2,3% | -3,9% | -2,1% | -1,2% | 5,3% |

3 | Динамика ВДС в строительстве, в % к предшествующему году | 4,4% | 7,6% | 3,8% | -1,5% | -2,8% | -2,2% | 1,7% | -1,2% | 4,7% |

4 | Доля строительства в валовой добавленной стоимости в текущих ценах, % | 6,46% | 7,61% | 7,67% | 7,01% | 6,79% | 6,36% | 6,42% | 6,09% | 6% |

5 | Доля убыточных организаций, осуществляющих строительную деятельность, % | 26,3% | 25,8% | 23% | 23,5% | 22,9% | 25,6% | 24,1% | 24,9% | 25,7% |

6 | Среднегодовая численность занятых, тыс. чел. | - | - | - | - | - | 6403 | 6231 | 6318,9 | - |

7 | Индекс производительности труда, % | -0,4% | 5,2% | 1,4% | -1,8% | -1,6% | 0,8% | 2,3% | -2,4% | - |

В жилищном строительстве с 2010 по 2018 год годовые объемы ввода жилья выросли с 58 млн. кв. м до 75,7 млн. кв. м, однако в последние три года наблюдалась негативная динамика. Это объясняется снижением количества запускаемых застройщиками проектов в период экономического кризиса (в 2014–2015 годах): временной промежуток между стартом проекта и его сдачей занимает в среднем 2,5–3 года.

Спрос на жилищное строительство зависит от динамики доходов населения, доступности ипотечного кредитования, стоимости жилья. Дополнительное влияние на жилищное строительство оказывает также реализация государственных программ по расселению аварийного жилья, стимулированию жилищного строительства в регионах, выделению земельных участков многодетным семьям, субсидированию процентной ставки по ипотеке и т.п.

Согласно данным Росстата, цены на первичном рынке жилья за 2010– 2018 годы выросли на 39,3%. Повышение цен на жилье во многом обусловлено ростом себестоимости строительства (по сравнению с 2010 годом стоимость строительства в 2018 году выросла на 29,5%) ввиду ослабления курса рубля и роста стоимости импортных строительных материалов и оборудования.

В этих условиях существенно возросла роль ипотечного кредитования как источника финансирования покупки жилья. В 2018 году были выданы рекордные 1,5 млн. кредитов на сумму 3 трлн. руб., что в 8 раз превышает уровень 2010 года. Это было обеспечено снижением ипотечных процентных ставок до исторических минимумов (9,41% в сентябре-октябре 2018 года), а также более чем двукратным ростом среднемесячной номинальной заработной платы населения с 2010 года.

Ипотека стала основным способом финансирования приобретения жилья: по оценкам единого института развития в жилищной сфере ДОМ.РФ, в 2018 году доля сделок с ипотекой в новостройках составила 52%, а на вторичном рынке жилья — около 50%. В конце 2018 года ипотечные ставки перешли к росту из-за повышения Банком России ключевой ставки в целях возвращения инфляции к целевым 4%. В марте 2019 года пик инфляции (5,3% в годовом выражении) был пройден, после чего началось ее стабильное снижение, что позволило Банку России опустить ключевую ставку два раза подряд (в июне и июле 2019 года). При отсутствии стрессовых ситуаций в российской экономике и дальнейшем смягчении монетарной политики можно ожидать снижения ипотечных ставок до уровня 9,7–9,8% уже в IV квартале 2019 года.

Наряду с жилищным строительством важную роль в формировании спроса на деятельность строительного сектора играет промышленное строительство. Расходы на него составляют более половины совокупных инвестиционных затрат в промышленности, секторе коммерческой недвижимости, деятельности трубопроводного транспорта, деятельности в области информации и связи, что указывает на высокую зависимость рынка промышленного строительства от инвестиционной активности в этих отраслях.

Таблица 2. Динамика объема инвестиций в текущих ценах в отраслях, предъявляющих спрос на промышленное строительство, млрд. руб.

| № п/п | Наименование | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

1 | Инвестиции, всего | 5719 | 6400 | 7000 | 7491 | 7921 | 8487 |

2 | Инвестиции в нежилые здания и сооружения | 2748 | 3135 | 3494 | 3940 | 4212 | 4288 |

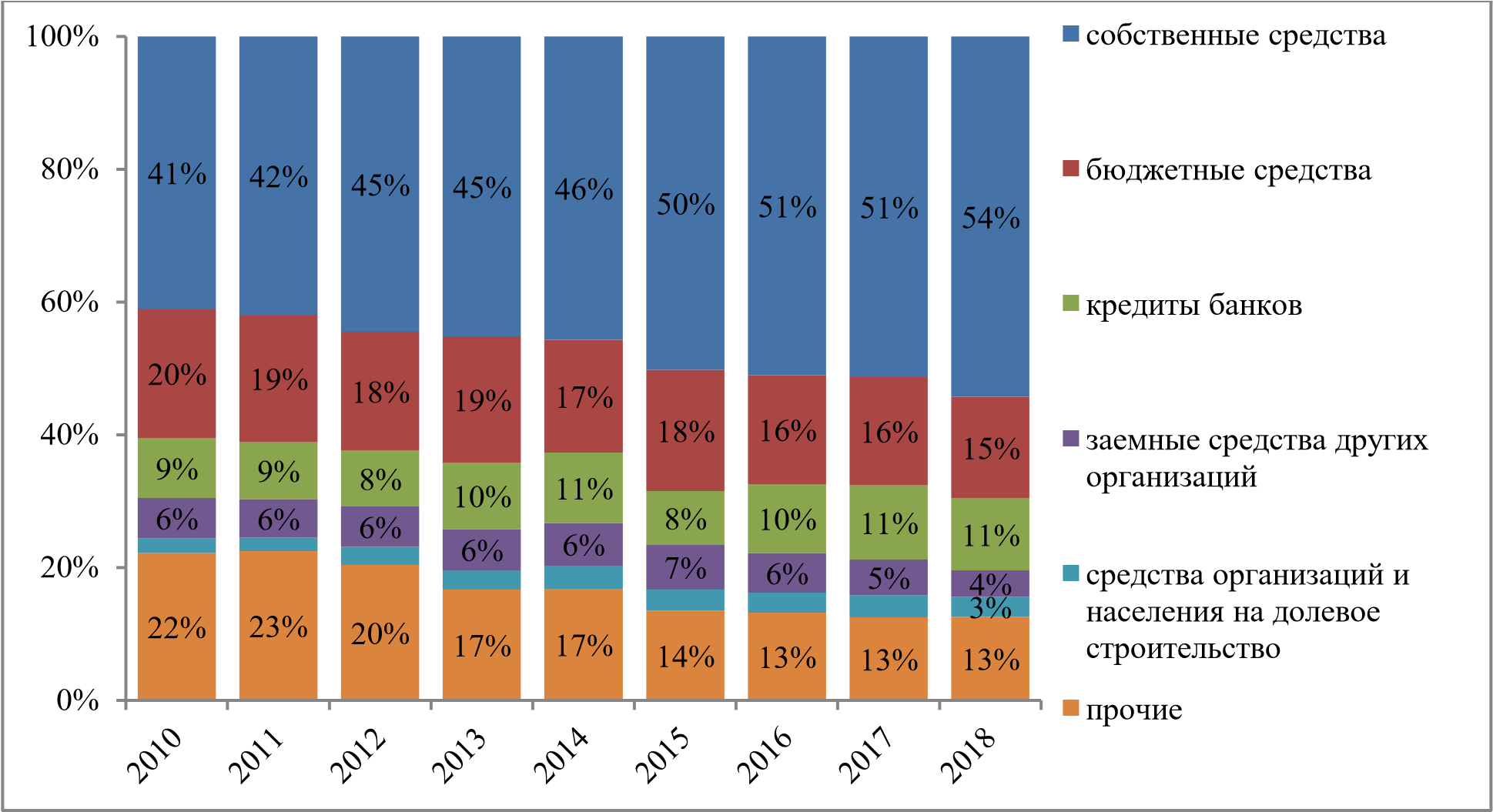

Основными источниками финансирования инвестиций в основной капитал являются собственные средства (более 40–50% в течение 2010–2018 годов) и бюджетные средства (15–20%). Это представляет собой серьезное ограничение для развития промышленного строительства, для которого зачастую требуются значительные объемы финансовых ресурсов, которые не могут быть сформированы за счет собственных средств. Доступность финансовых ресурсов выступает одним из ключевых макроэкономических факторов в промышленном строительстве. Повышение доступности кредитных и других внебюджетных источников финансирования позволит промышленным предприятиям реализовывать новые инвестиционные проекты.

Отдельно стоит выделить инфраструктурное строительство. С одной стороны, развитие инфраструктуры является одним из ключевых факторов развития всех отраслей экономики, а также одним из главных условий достижения целей как национальных проектов, так и настоящей Стратегии к 2030 году, оказывая влияние прежде всего на повышение удовлетворенности граждан и увеличение вклада строительства в ВВП страны. С другой стороны, инфраструктурное строительство (главным образом дорожное) формирует существенный спрос на деятельность строительной отрасли.

Среднегодовой темп прироста совокупных инвестиций в основной капитал с 2010 по 2018 год составил 2,3%, в том числе в секторе добычи полезных ископаемых — 5,6%, в секторе обрабатывающих производств — 2,4%. Однако динамика инвестиций по годам в этот период оставалась неравномерной, поскольку инвестиционная активность подвержена влиянию экономической конъюнктуры и в значительной степени зависит от восприятия инвесторами рисков и их ожиданий относительно перспективной динамики внутреннего и внешнего спроса. После спада ВВП в 2015 году на 2,3% и падения инвестиций на 10,1% восстановление экономики сопровождалось ростом инвестиционной активности на 4,8% в 2017 году и на 4,3% в 2018 году.

Инвестиционная активность также зависит от наличия доступного капитала в виде собственных средств, доступа к заемному капиталу на приемлемых условиях, притока прямых иностранных инвестиций, капитальных вложений со стороны государства. Высокая изношенность основных фондов является существенным препятствием для наращивания объемов производства новой высококачественной продукции, в связи с чем во многих отраслях требуются значительные объемы инвестиций в основные фонды. При этом наметилась тенденция к увеличению доли нового строительства в общем объеме инвестиций в основной капитал и снижению доли реконструкции и модернизации действующих мощностей (с 18,8% в 2010 году до 16,1% в 2017 году).

Доля инвестиций в ВВП России составила 22,7% по итогам 2018 года, что находится примерно на среднемировом уровне (24,3% в 2017 году), но существенно отстает от уровня, необходимого для ускорения экономической динамики (не менее 25%), и тем более от уровня быстрорастущих экономик Индии (30,9%) и Китая (44,3%).

Значимую роль в инфраструктурном и промышленном строительстве играют бюджетные расходы и расходы компаний с государственным участием. В частности, доля инвестиций в транспортную инфраструктуру, осуществляемых в рамках государственных программ, в 2014–2018 годах составляла от 43% до 84% от общего объема инвестиций в отрасли. Объем контрактов, заключенных по виду деятельности «Строительство» и предполагающих государственное финансирование3F (включая работы по проектированию), в 2018 году составил около 6 трлн. руб. или 70% от общего объема стоимости работ, выполненных по виду деятельности