СТО СМК Методологическая инструкция «Инвентаризация финансовых обязательств»

|

РАЗРАБОТАН взамен СТО СМК Методологическая инструкция «Инвентаризация финансовых обязательств» (с изменением № 2 от 01.09.2017 г.) ДАТА ВВЕДЕНИЯ В ДЕЙСТВИЕ: «01» февраля 2019 г.С изменениями №3 от 01.02.2019 |

1. НАЗНАЧЕНИЕ И ОБЛАСТЬ ПРИМЕНЕНИЯ

1.1. Данный СТО устанавливает порядок проведения инвентаризации финансовых обязательств, в рамках реализации требований СТО СМК Подготовка и предоставление аналитической информации на основании завершенных учетных процессов.

1.2. Требования СТО распространяются и обязательны для исполнения:

а) сотрудниками Управления по внедрению:

- отделом автоматизации (далее – Исполнитель);

- отделом сопровождения;

- отделом отчетности;

- отделом регламентных операций.

б) Заказчиком.

2. НОРМАТИВНЫЕ ССЫЛКИ

2.1. СТО разработан с учетом требований следующих нормативных документов:

- СТО СМК 70.22.11 Стандартизация. Порядок создания, управления и применения стандартов организаций;

- СТО СМК «Закрытие периода»;

- СТО СМК «Разработка, введение в действие, внесение изменения в учетную политику».

- СТО СМК Подготовка и предоставление аналитической информации на основании завершенных учетных процессов.

- СТО СМК «Термины, определения, сокращения».

- СТО СМК Методологическая инструкция «Контрольные мероприятия бизнес-процессов учета взаиморасчетов с участниками долевого строительства (инвесторами, покупателями квартир, нежилых помещений), учета объектов долевого строительства, квартир, нежилых помещений».

2.2. При пользовании настоящим СТО целесообразно проверить действие ссылочных СТО, указанных в нем. Если ссылочный документ заменен (изменен), то при пользовании настоящим СТО следует руководствоваться замененным (измененным) СТО. Если ссылочный документ отменен без замены, то положение, в котором дана ссылка на него, применяется в части, не затрагивающей эту ссылку.

3. ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

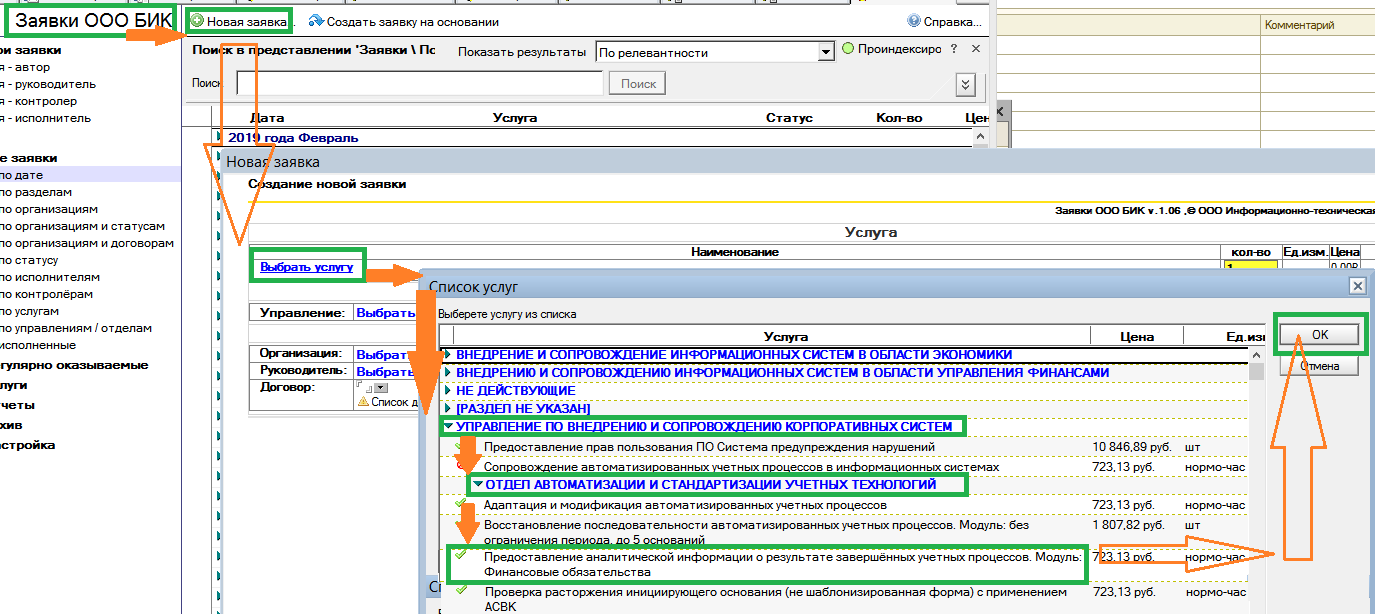

3.1. Инвентаризация финансовых обязательств, осуществляется на основе заявки «Подготовка и представление аналитической информации о результате завершённых учетных процессов. Модуль: Финансовые обязательства» (далее –заявка), полученной в ИС Лотус от Заказчика. Порядок и описание создания заявки представлены на рис.1-3.

Рис.1.

Описание к рис.1.: в ИС открыть базу «Заявки БИК» → нажать «Новая заявка» → «Выбрать услугу» → открыть «Управление по внедрению корпоративных систем» → открыть «Отдел автоматизации и стандартизации учетных технологий» → выбрать услугу «Подготовка и представление аналитической информации о результате завершённых учетных процессов. Модуль: Финансовые обязательства» → нажать «ОК».

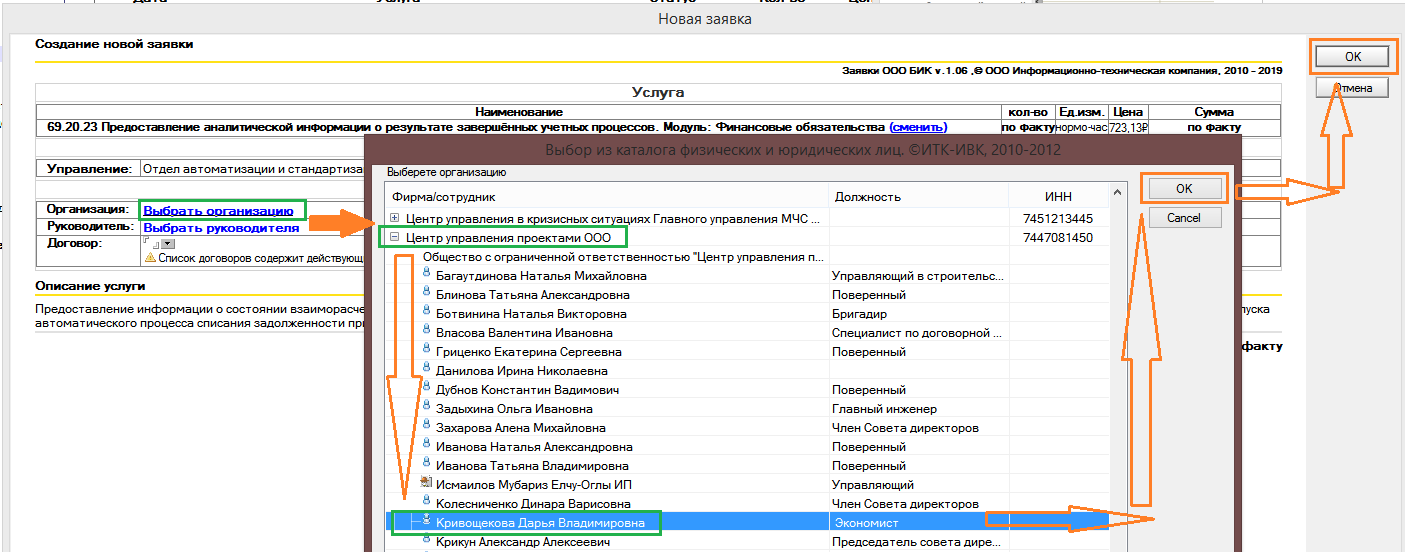

Рис. 2

Описание к рис.2.: в окне создания новой заявки «Выбрать организацию», при этом в открывшемся Каталоге лиц выбрать Заказчика и руководителя Заказчика (или представителя Заказчика по доверенности) → нажать «ОК» в каталоге лиц → нажать «ОК» в окне создания новой заявки, при этом заявке присваивается статус «Черновик».

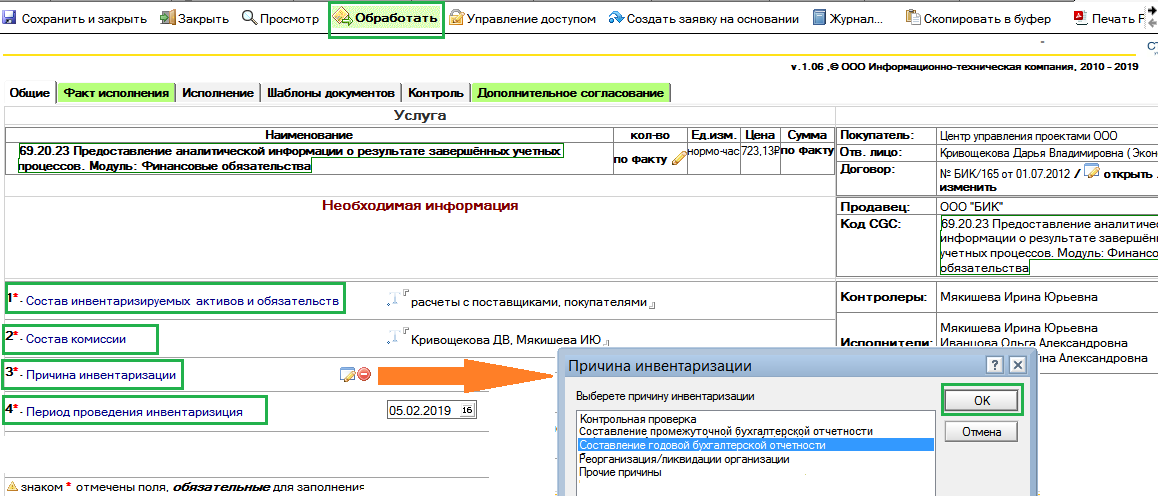

Рис.3.

Описание к рис.3.: в созданной заявке со статусом «Черновик» заполнить обязательные поля: «Состав инвентаризируемых активов и обязательств» указать: расчеты с поставщиками покупателями и/или расчеты с подотчетными лицами → «Состав комиссии» указать: ФИО руководителя Заказчика (или представителя Заказчика по доверенности), ФИО Контролера/Исполнителя по заявке → «Причина проведения инвентаризации» указать причину из списка → нажать «ОК» → «Период проведения инвентаризации» указать на какую дату необходимо проведение инвентаризации → нажать «Обработать» → «Отправить на исполнение», при этом заявке присваивается автоматически номер и статус «Создана».

3.2. Исполнитель, в момент поступления от Заказчика заявки в статусе «Создана» должен:

а) Взять заявку на исполнение посредством функции «Обработать» -«Взять в работу», при этом заявке присваивается статус «На исполнении» (если заявка создана любым ответственным лицом Заказчика, за исключением самого ЕИО или представителя Заказчика по доверенности, то Исполнитель должен направить заявку на дополнительное согласование ЕИО (или представителю Заказчика по доверенности) в закладке «Дополнительное согласование»).

б) Определить порядок проведения инвентаризации согласно п.6.1.1. – 6.1.3. СТО СМК Подготовка и предоставление аналитической информации на основании завершенных учетных процессов в соответствии с указанной в заявке информацией, а именно:

состав инвентаризируемых обязательств:

- расчеты с поставщиками, покупателями и прочими дебиторами и кредиторами;

- расчеты с подотчетными лицами.

объем инвентаризации:

- в полном объеме;

- в сокращенном объеме.

причина проведения инвентаризации:

- составление годовой бухгалтерской отчетности;

- составление промежуточной бухгалтерской отчетности;

- реорганизация/ликвидация Заказчика;

- смены ЕИО Заказчика;

- прочие причины.

3.3. В зависимости от состава инвентаризируемых обязательств, определенных п.3.2. данного СТО, Исполнитель должен провести:

инвентаризацию расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами согласно п.4.1. данного СТО;

инвентаризацию расчетов с подотчетными лицами.

3.4. При проведении инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами сотрудник отдела автоматизации должен подготовить и предоставить в порядке, предусмотренном п.4.1. данного СТО, следующие документы:

- СТО СМК Форма документа «Акт инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами»

- СТО СМК Форма документа «Справка к акту инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами»

- СТО СМК Форма документа «Отчет о результатах инвентаризации дебиторской и кредиторской задолженности»

- СТО СМК Форма документа «Поручение по итогам инвентаризации дебиторской и кредиторской задолженности».

3.5. При проведении инвентаризации расчетов с подотчетными лицами сотрудник отдела автоматизации должен подготовить и предоставить документы:

- СТО СМК Форма документа «Акт инвентаризации расчетов с подотчетными лицами»

- СТО СМК Форма документа «Справка к акту инвентаризации расчетов с подотчетными лицами»

- СТО СМК Форма документа «Отчет о результатах инвентаризации дебиторской и кредиторской задолженности»

- СТО СМК Форма документа «Поручение по итогам инвентаризации дебиторской и кредиторской задолженности».

4. ИНВЕНТАРИЗАЦИЯ ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ

Инвентаризация расчетов с поставщиками, покупателями, прочими дебиторами и кредиторами:

4.1. Исполнитель должен подготовить и предоставить документы, указанные в п.3.4. данного СТО, в следующем порядке:

4.1.1. создать документ «Инвентаризация расчетов с контрагентами»:

- выбрать раздел «Инвентаризация взаиморасчетов», открыть «Инвентаризация расчетов с контрагентами» в 1С: Бухгалтерия предприятия, подсистема «Работа с задолженностью (Инвентаризация)» (рис.4.)

Рис.4.

- нажать на кнопку

или на клавишу «Insert» на клавиатуре, при этом открывается форма выбора вида операции для документа, выбрать «взаиморасчеты с покупателями/поставщиками» (рис.5.). Форма нового документа представлена на рисунке 6.

Рис.5.

Рис.6.

4.1.2. Заполнить документ «Инвентаризация расчетов с контрагентами»:

а) ввести данные:

«Организация»

«дата», на которую проводится инвентаризация.

Номер документа присваивается автоматически при записи документа.

б) заполнить вкладки:

данную вкладку заполнить в соответствии с данными, указанными в заявке согласно п.3.1. данного СТО:

«Основание, номер и дата документа-основания для проведения инвентаризации», при этом указав соответственно «Заявка», «номер» и «дата» заявки.

«Дата начала», «дата окончания» и «Причина проведения» инвентаризации.

В табличной части «Инвентаризационная комиссия» автоматически заполняются поля:

«Члены комиссии» - ЕИО Заказчика и Исполнитель (Ответственный за создание документа), при этом поля активны для ручного редактирования (с помощью функции «Добавить» или «Удалить» можно скорректировать список членов комиссии).

«Председатель» - ЕИО Заказчика (по умолчанию).

Пример заполнения вкладки представлен на рисунке 7.

Рис.7.

на данной вкладке нажать кнопку «Заполнить», при этом автоматически заполняются счета расчетов согласно СТО СМК «Подготовка и предоставление аналитической информации на основании завершенных учетных процессов» (рис.8).

Рис.8.

на этой вкладке нажать кнопку «Заполнить», выбрав вариант заполнения реквизитов табличной части дебиторской задолженности , при этом автоматически заполняются:

«Контрагент» – дебитор,

«Счет расчетов» – счет учета дебиторской задолженности,

«Всего» – общая сумма дебиторской задолженности контрагента,

«Подтверждено» – сумма дебиторской задолженности, подтвержденная контрагентом (по умолчанию вся задолженность участников ИС считается подтвержденной).

При нажатии на кнопку «Заполнить» – «Заполнить не подтвержденные суммы» все подтвержденные суммы переходят в колонку «Не подтверждено».

«Не подтверждено» – сумма дебиторской задолженности, которая контрагентом не подтверждена (по умолчанию вся задолженность не участников ИС считается не подтвержденной. Для переноса суммы задолженности в колонку «подтверждено» - см.п. 4.1.4. данного СТО.

«В т. ч. истек срок давности» – сумма просроченной дебиторской задолженности, по которой истек срок исковой давности (по умолчанию определяется от даты документа образования задолженности 3 (три) календарных года), за исключением задолженности, по которой ведется претензионная работа (долг отражен в БУ на субсчетах сч.76.02 «Расчеты по претензиям» или получена оперативная информация от Заказчика о ведении претензионной работы)

«Прочее основание для списания» – сумма дебиторской задолженности, подлежащая списанию в связи с:

- ликвидацией контрагента (исключение из ЕГРЮЛ), за исключением Индивидуальных предпринимателей;

- Постановлением судебных приставов о признании долга безнадежным;

- Решением суда о признанием физического лица банкротом;

- Отсутствием намерений о взыскании долгов с контрагентов, находящихся в процедуре банкротства (подтверждением отсутствия таковых намерений может быть выполнение условий: не включение в реестр кредиторов (в части реестровой задолженности – т.е. задолженности, возникшей до даты возбуждения дела о несостоятельности (банкротстве)), письменное подтверждение ЕИО об отсутствии намерений взыскивать долг с должника (в части текущей задолженности - т.е. задолженности, возникшей после даты возбуждения дела о несостоятельности (банкротстве));

- Не заявлением контрагента в реестр кредиторов (в случае, если Заказчик находится в стадии ликвидации и контрагенту было направлено соответствующее уведомление).

Важно: по умолчанию в «Прочее основание для списания» заполняются только ликвидированные контрагенты (определяется исходя из наименования контрагента – наименование содержит текст «ликвидировано»/«прекращена деятельность»), по другим основаниям – возможно ручное заполнение Исполнителем при получении в ИС информации:

от Заказчика с документальным подтверждением основания для списания;

от сотрудника отдела сопровождения – согласно СТО СМК Методологическая инструкция «Контрольные мероприятия бизнес-процессов учета взаиморасчетов с участниками долевого строительства (инвесторами, покупателями квартир, нежилых помещений), учета объектов долевого строительства, квартир, нежилых помещений».

«Документ» – документ, подтверждающий возникновение задолженности,

«Договор» – договор контрагента из Документа;

«Сроком до 3-х лет» - признак даты договора (по умолчанию отмечается договор, датированный датой до 3-х лет от даты инвентаризации, при условии заполнения задолженности по строкам «В т. ч. истек срок давности» или «Прочее основание для списания»)

Пример заполнения табличной части вкладки представлен на рисунке 9.

Рис.9.

данная вкладка заполняется в порядке, аналогичном заполнению вкладки «Дебиторская задолженность».

данная вкладка заполняется в порядке, аналогичном заполнению вкладки «Дебиторская задолженность».

4.1.3. Записать данные документа «Инвентаризация расчетов с контрагентами» посредством функции .

4.1.4. Провести сверку взаимных расчетов по данным документа «Инвентаризация расчетов с контрагентами», выделив участников ИС в соответствии с данными «Справочники», далее «Организации» (1С: Бухгалтерия, подсистема «Структура предприятия»). Контрагенты, отсутствующие в списке «Организация» являются не участниками ИС.

Сверка с участниками ИС: проводится в порядке, предусмотренном СТО СМК Методологическая инструкция «Порядок проведения сверки взаимных расчетов: действия сотрудника отдела автоматизации». При необходимости корректировки суммы задолженности в документе «Инвентаризация расчетов с контрагентами», возникшей в результате проведения сверки, необходимо перезаполнить вкладки в порядке, предусмотренном п. 4.1.2. данного СТО.

Сверка с не участниками ИС: Исполнитель должен проверить базу «ПУД» в ИС на наличие подписанных актов сверок с не участником ИС на дату инвентаризации: при наличии – перенести сумму задолженности в колонку «подтверждено», при отсутствии акта сверки подписанного – оставить в колонке «не подтверждено».

4.1.5. Сохранить данные документа «Инвентаризация расчетов с контрагентами» посредством функции

4.1.6. создать документ «Решение о результатах инвентаризации»

- выбрать раздел «Инвентаризация взаиморасчетов», открыть «Решение о результатах инвентаризации» в 1С: Бухгалтерия предприятия, подсистема «Работа с задолженностью (Инвентаризация)» (рис.10.).

Рис.10.

- нажать на кнопку «Добавить » или на клавишу «Insert» на клавиатуре, при этом открывается форма нового документа «Решение о результатах инвентаризации», которая представлена на рисунке 11.

Рис.11.

4.1.7. Заполнить документ «Решение о результатах инвентаризации»:

а) ввести данные:

«Организация»

«дата», на которую проводится инвентаризация.

«основание» - указывается документ «Инвентаризация расчетов с контрагентами», созданный согласно п.4.1.1. данного СТО.

«Руководитель организации заказчика» - заполняется автоматически ЕИО Заказчика (при необходимости можно вручную заменить его на представителя по доверенности).

Номер документа присваивается автоматически при записи документа.

б) заполнить вкладку . Данная вкладка заполняется автоматически по данным документа «Инвентаризация расчетов с контрагентами», для этого необходимо нажать «Заполнить». При этом в табличной части заполняются данные: «Контрагент», «Счет расчетов», «Договор», «Сумма», «Основание для списания», «Субконто (прочие доходы и расходы)», «Объект строительства» (только по счетам с субконто 3 «Объект строительства»).

Пример заполнения – на рисунке 12.

Рис.12.

Если сумм к списанию по итогам инвентаризации нет, вкладка «Списание задолженности» не заполняется.

4.1.8. Записать данные документа «Решение о результатах инвентаризации» посредством функции → при этом появляется возможность просмотреть печатные формы:

- СТО СМК Форма документа «Акт инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами»

- СТО СМК Форма документа «Справка к акту инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами»

- СТО СМК Форма документа «Отчет о результатах инвентаризации дебиторской и кредиторской задолженности»

- СТО СМК Форма документа «Поручение по итогам инвентаризации дебиторской и кредиторской задолженности».

4.1.9. Выгрузить данные документа «Решение о результатах инвентаризации» в ИС Лотус на согласование и подписание, осуществив на вкладке следующие действия (рис.13):

открыть вкладку , в которой по умолчанию заполнены «согласующие лица»: члены инвентаризационной комиссии (ЕИО Заказчика, ответственный исполнитель), сотрудник отдела отчетности; и «подписывающие лица»: ЕИО Заказчика, ответственный исполнитель. Список согласующих корректируется вручную с помощью:

а) функции «Добавить »:

- обязательно включать в согласование начальника отдела регламентных операций при наличии к списанию дебиторской задолженности физического лица по счетам БУ, указанным в п. 6.1.2. СТО СМК Подготовка и предоставление аналитической информации на основании завершенных учетных процессов;

- при необходимости включать в согласование прочих лиц (например экономиста по поручению Заказчика).

б) функции «Удалить »:

- допустимо исключить из согласующих лиц сотрудника отдела отчетности в случае отсутствия сумм к списанию).

установить на функции запуска на согласование в Лотусе после выгрузки.

нажать кнопку , в появившемся окне «Формы» установить напротив форм «акт инвентаризации», «справка», «отчет о результатах», при наличии сумм к списанию - «поручение», далее нажать . При этом в ИС Лотус выгружаются на согласование и подписание ЭЦП печатные формы, указанные в п 4.1.8. данного СТО, под наименованием карточки «Решение о результатах инвентаризации».

Рис.13.

4.1.10. Согласовать и подписать ЭЦП выгруженные формы в течение 2 (двух) рабочих дней с помощью функций «согласовать», «подписать ЭЦП».

а) документы считаются подписанными только после наличия всех подписей членов инвентаризационной комиссии, после чего в случае наличия сумм к списанию: провести действия согласно п.4.1.11. данного СТО, в случае отсутствия сумм к списанию: установить статус карточки «Проведенный» и исполнить заявку согласно п.4.1.13. данного СТО.

б) при наличии отказной визы, Исполнитель должен оперативно устранить замечания и предоставить документы на повторное согласование.

в) При отсутствии подписи члена инвентаризационной комиссии по истечении установленного срока, сотрудник отдела автоматизации:

- ставит карточку «Инвентаризация расчетов с контрагентами» на контроль в течение 30 (рабочих) дней, пока документы не будут подписаны. Еженедельно повторно направляет карточку «Инвентаризация расчетов с контрагентами» на согласование и подписание ЭЦП не подписавшим членам комиссии посредством функции «Обработать-направить на рассмотрение». По истечении 30 дней неподписанные документы снимаются с согласования сотрудником отдела автоматизации посредством функции «Снять с согласования» и присвоением статуса «Отклоненный» с возложением на члена комиссии, не подписавшего документы, ответственности за негативные последствия в пределах возложенных функциональных обязанностей.

4.1.11. Исполнитель, с момента подписания членами комиссии результатов инвентаризации в течение 1 (одного) рабочего дня должен отправить результаты инвентаризации:

а) специалисту отдела сопровождения для отражения их на счетах БУ:

- внести резолюцию в ИС в карточке «Решение о результатах инвентаризации» о необходимости отразить результаты инвентаризации на счетах БУ.

- Отправить на исполнение «Решение о результатах инвентаризации» специалисту отдела сопровождения посредством функции «Обработать», при этом Исполнитель должен поставить его на контроль с помощью функции «Контроль», установив дату контроля 2 дня и ФИО контролера – сотрудника отдела автоматизации.

б) специалисту отдела регламентных операций для подготовки и направления уведомления об НДФЛ:

- внести резолюцию в ИС в карточке «Решение о результатах инвентаризации» о необходимости подготовки и направления в налоговый орган и физическому лицу уведомления о невозможности удержать НДФЛ. Контроль за исполнением возложен на начальника отдела регламентных операций.

4.1.12. Специалист отдела сопровождения, отдела регламентных операций с момента получения карточки «Решение о результатах инвентаризации» в рамках своих компетенций согласно п.4.1.1.данного СТО, должен:

а) отразить результаты инвентаризации на счетах БУ, внести отметку об исполнении в карточке «Решение о результатах инвентаризации», установить статус карточки «Проведенный» и посредством функции «Обработать» направить на сотрудника отдела автоматизации (Исполнителя и/или Контролера).

б) подготовить и направить уведомление о невозможности удержать НДФЛ по форме и в срок согласно п.5 ст. 226 НК РФ.

4.1.13. Сотрудник отдела автоматизации, с момента получения от сотрудника отдела сопровождения карточки «Решение о результатах инвентаризации» с отметкой об исполнении должен в течение 1 (одного) рабочего дня должен исполнить Заявку:

- определить время, затраченное на проведение инвентаризации, в зависимости от состава инвентаризируемых активов и обязательств, объема инвентаризации;

- выставить затраченное время заказчику непосредственно в заявку, уведомить об отражении результатов инвентаризации Заказчика посредством функции «Обработать» - «Сообщить об исполнении заявки».

Инвентаризация расчетов с подотчетными лицами

4.2. Исполнитель должен подготовить и предоставить документы, указанные в п.3.5. данного СТО, в следующем порядке:

4.2.1. Создать документ «Инвентаризация расчетов с контрагентами» в порядке, аналогичном п.4.1.1. данного СТО, при этом в окне форм выбора вида операции для документа выбрать «взаиморасчеты с подотчетными лицами» (рис.14.). Форма нового документа представлена на рисунке 3.

Рис.14.

4.2.2. Осуществить действия, предусмотренные п.4.1.2.-4.1.3. данного СТО, при этом на вкладке воспользоваться кнопкой «Добавить » - указать счет расчетов 71.01 «Расчеты с подотчетными лицами».

4.2.2. Записать данные документа «Инвентаризация расчетов с контрагентами» посредством функции

4.2.3. Проверить в ИС базу ПУД на наличие не отраженных в учете Авансовых отчетов (т.е. без статуса «Проведенный»), в случае обнаружения ПУД при статусе «В отделе учета и отчетности» – отправить карточку посредством функции «Обработать» ответственному сотруднику отдела сопровождения для отражения на счетах БУ, при иных статусах ПУД («на доработке, на рассмотрении, на согласовании») - ответственному лицу Заказчика, при этом при заполнении инвентаризационной описи по умолчанию задолженность по уволенным сотрудникам считается «неподтвержденной», по работающим – «подтвержденной».

4.2.4. Сохранить данные документа «Инвентаризация расчетов с контрагентами» посредством функции

4.2.5. Сформировать документ «Решение о результатах инвентаризации», предоставить на согласование и подписание ЭЦП в порядке, аналогичном п. 4.1.6.-4.1.10. данного СТО, при этом: если есть суммы к списанию дебиторской задолженности по подотчетным лицам– обязательно включать в согласование начальника отдела регламентных операций, и обозначить согласующим лицам следующую информацию: «По истечении срока исковой давности (3 года) или если организация приняла решение о прощении долга (до истечения срока иск. давности) невозвращенные подотчетные суммы являются доходом физического лица и должны облагаться НДФЛ, т.е. организация обязана будет исчислить с данных сумм НДФЛ, а при невозможности его удержать - письменно сообщить об этом в налоговый орган по месту своего учета».

4.2.6. Осуществить действия, аналогичные п.4.1.11-4.1.13 данного СТО.

5. ВНЕСЕНИЕ ИЗМЕНЕНИЙ, ХРАНЕНИЕ, РАССЫЛКА

5.1. Решение о внесении изменений в данный СТО принимает Владелец стандартов по представлению Управляющего проектом по стандартизации и Разработчика. Внесение изменений в данный СТО производится в порядке, установленном в данном СТО.

5.2. Контрольный экземпляр СТО хранится в ИС в БД «Стандарты».

5.3. Данный СТО рассылается в электронном виде посредством ИС участникам системы стандартизации.

ЛИСТ СОГЛАСОВАНИЯ

| Разработчик: Ведущий специалист по автоматизированной системе внутреннего контроля |

Мякишева Ирина Юрьевна |

| Управляющий ООО «Бизнес Инновации Консалтинг» |

ИП Кагирова Галия Фаниловна |

| Руководитель Управления по внедрению и сопровождению корпоративных систем |

Воробьева Оксана Николаевна |

| Начальник Отдела автоматизации и стандартизации учетных технологий |

Третьякова Ирина Витальевна |

| Начальник Отдела формирования отчетности в информационных системах |

Губина Лариса Юрьевна |

| Начальник Отдела внедрения, сопровождения и контроля автоматизированных учетных процессов |

Кузнецова Наталья Евгеньевна |

| Зам.начальника Отдела внедрения, сопровождения и контроля автоматизированных учетных процессов |

Мальцева Алена Владимировна |

| Начальник Отдела регламентных операций в Информационных системах |

Бирюкова Анастасия Валерьевна |

|

|