| РАЗРАБОТАН взамен ИНДИВИДУАЛЬНАЯ ПОЛИТИКА УПРАВЛЕНИЯ ИНВЕСТИЦИОННЫМ ПРОЕКТОМ ООО «Бизнес Инновации Консалтинг» ДАТА ВВЕДЕНИЯ В ДЕЙСТВИЕ: 01.04.2019 г. С изменениями № 1 от 01 января 2014 г. |

ООО «Бизнес Инновации Консалтинг» (далее - Общество) действует на основании Устава и Федерального закона от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью».

Управление Обществом осуществляется на основании трудового договора (контракта ) от 17.12.2012 г. Обществом со специализированными организациями заключены договоры на следующие услуги:

- Правовые услуги и услуги по вопросам управления трудовыми ресурсами с ООО "УК "Стройком" (договор № 41/281-2010/УКС от 01.05.2012г.).

- Услуги по оказанию сопровождения программного обеспечения и баз данных с ООО "Экспертиза" (договор № 605/020-2012/ЭКСП от 01.06.2012г.).

Указанные организации аккредитованы высшим органом управления (участником) Общества на основании следующих соглашений об аккредитации:

- ООО "Экспертиза" Соглашение об аккредитации № 566/151-2009/ЭКСП от 01.06.2012г.

- ООО УК «Стройком» Соглашение об аккредитации № 40/151-2009/УКС от 17.04.2012г.

Общество, являясь производителем товаров, работ, услуг (ТРУ), размещает информацию о своем продукте, а так же продавцах, которые сотрудничают с Обществом в оригинальном Каталоге продукции и Прайс листе ТРУ.

Продукции Общества присвоены коды CGC, основанные на Классификаторе Продукции Европейского Союза - КПЕС 2008.

| Наименование ед.ресурса | Наименование продукции |

| CGC 69.20.22 Анализ формирования и использования фондов | Предоставление прав на создание индивидуального квартального отчета по исполнению условий Договора управления проектом на основе ПО Управление инвестиционными проектами |

| CGC 69.20.22 Подготовка квартального отчета по исполнению БПиУ | Сопровождение создания индивидуального квартального отчета по исполнению условий Договора управления проектом 1 категории на основе ПО Управление инвестиционными проектами |

| CGC 69.20.22 Анализ формирования и использования фондов | Предоставление прав на создание индивидуального отчета по формированию и использованию фондов на основе ПО Управление инвестиционными проектами |

| CGC 69.20.22 Подготовка квартального отчета по исполнению БПиУ | Сопровождение создания индивидуального квартального отчета по исполнению условий Договора управления проектом 2 категории на основе ПО Управление инвестиционными проектами |

| CGC 69.20.23 Настройка ПО, подготовка методической инструкции для регистрации автоматизированных бизнес-процессов на основе шаблона. Модуль: ОСНО | Настройка ПО, подготовка МИ для регистрации автоматизированных бизнес-процессов на основе шаблона. Модуль: ОСНО (впервые) |

| CGC 69.20.23 Сопровождение выездной налоговой проверки | Сопровождение выездной налоговой проверки |

| CGC 69.20.23 Формирование комплекта годовой бухгалтерской отчетности в информационной системе (модуль: Девелопмент) | Формирование комплекта годовой бухгалтерской отчетности в информационной системе (модуль: Девелопмент) |

| CGC 69.20.23 Формирование комплекта бухгалтерской отчетности в информационной системе (модуль: Не ведущие ФХД, применяющие ОСНО ежеквартально) | Формирование комплекта бухгалтерской отчетности в информационной системе (модуль: Не ведущие ФХД, применяющие ОСНО ежеквартально) |

| CGC 69.20.23 Формирование налоговой декларации в информационной системе (модуль: Налог на прибыль, ежеквартально) | Формирование налоговой декларации в информационной системе (модуль: Налог на прибыль, ежеквартально) |

| CGC 69.20.23 Формирование расчета в информационной системе (модуль: Экология, не ведущие ФХД, ежеквартально) | Формирование расчета в информационной системе (модуль: Экология, не ведущие ФХД, ежеквартально) |

| CGC 69.20.23 Настройка ПО и методологии учетных процессов. Модуль: ОСНО | Настройка ПО и методологии учетных процессов. Модуль: ОСНО |

| CGC 69.20.23 Формирование расчета в информационной системе (модуль: Платежи за пользование недрами, ежеквартально) | Формирование расчета в информационной системе (модуль: Платежи за пользование недрами, ежеквартально) |

| CGC 69.20.23 Формирование отчетности в ИС Модуль: Внебюджетные фонды, ежеквартально | Формирование отчетности в ИС Модуль: Внебюджетные фонды, ежеквартально |

| CGC 69.20.23 Формирование комплекта отчетности в информационной системе (модуль: ОСН+ЕНВД, ежеквартально) | Формирование комплекта отчетности в информационной системе (модуль: ОСН+ЕНВД, ежеквартально) |

| CGC 69.20.23 Подготовка комплекта годовой отчетности по ИП (учет доходов по кассовому методу, единовременно 1 раз в год, полное восстановление учета) | Подготовка комплекта годовой отчетности по ИП (учет доходов по кассовому методу, единовременно 1 раз в год, полное восстановление учета) |

| CGC 69.20.23 Восстановление последовательности автоматзированных учетных процессов | Восстановление последовательности автоматизированных учетных процессов. Модуль: без ограничения периода, до 5 оснований |

| CGC 69.20.23 Сопровождение последовательности регламентных операций для формирования итоговых сводных отчетов | Сопровождение последовательности регламентных операций для формирования итоговых сводных отчетов. |

| CGC 69.20.23 Подготовка и представление аналитической информации об обязательствах на основании завершенных учетных процессов. Модуль: период более 1 года, не более 5 оснований | Подготовка и представление аналитической информации об обязательствах на основании завершенных учетных процессов. Модуль: период более 1 года, не более 5 оснований |

| CGC 69.20.23 Сопровождение баз данных | Сопровождение баз данных |

| CGC 69.20.23 Экспертиза стандартизированного договора | Экспертиза СТД |

| CGC 69.20.23 Формирование комплекта отчетности в информационной системе (модуль: УСН-Доходы, ежеквартально) | Формирование комплекта отчетности в информационной системе (модуль: УСН-Доходы, ежеквартально) |

| CGC 69.20.23 Подготовка и представление аналитической информации об имуществе и обязательствах на основании данных финансовой отчетности | Подготовка и представление аналитической информации об имуществе и обязательствах на основании данных финансовой отчетности |

| CGC 69.20.23 Формирование расчета в информационной системе (модуль: Экология, ежеквартально) | Формирование расчета в информационной системе (модуль: Экология, ежеквартально) |

| CGC 69.20.23 Изменение настроек ПО, подготовка изменений МИ для регистрации автоматизированных бизнес-процессов на основе шаблона. Модуль: УСН | Изменение настроек ПО, подготовка изменений МИ для регистрации автоматизированных бизнес-процессов на основе шаблона. Модуль: УСН |

| CGC 69.20.23 Формирование комплекта отчетности в информационной системе (модуль: ОСН, ежеквартально) | Формирование комплекта отчетности в информационной системе (модуль: ОСН, ежеквартально) |

| CGC 69.20.23 Формирование отчетности в ИС Модуль: Внебюджетные фонды, ежегодно | Формирование отчетности в ИС Модуль: Внебюджетные фонды, ежегодно |

| CGC 69.20.23 Сопровождение программного обеспечения заказчика | Сопровождение ПО заказчика |

| CGC 69.20.23 Заполнение шаблонизированных форм документов | Заполнение шаблонизированных форм документов |

| CGC 69.20.23 Настройка ПО, подготовка методической инструкции для регистрации автоматизированных бизнес-процессов на основе шаблона. Модуль: УСН | Настройка ПО, подготовка МИ для регистрации автоматизированных бизнес-процессов на основе шаблона. Модуль: УСН |

| CGC 69.20.23 Предоставление прав пользования программного обеспечения Учет НМА | Предоставление прав пользования ПО Учет НМА |

| CGC 69.20.23 Формирование налоговой декларации в информационной системе (модуль: Транспортный налог, ежеквартально) | Формирование налоговой декларации в информационной системе (модуль: Транспортный налог, ежеквартально) |

| CGC 69.20.23 Подготовка и представление аналитической информации об обязательствах на основании завершенных учетных процессов. Модуль: период более 1 года, свыше 5 оснований | Подготовка и представление аналитической информации об обязательствах на основании завершенных учетных процессов. Модуль: период более 1 года, свыше 5 оснований |

| CGC 69.20.23 Формирование комплекта отчетности в информационной системе (модуль: УСН-Доходы+ЕНВД, ежеквартально) | Формирование комплекта отчетности в информационной системе (модуль: УСН-Доходы+ЕНВД, ежеквартально) |

| CGC 69.20.23 Предоставление прав пользования программного обеспечения Учет ОС | Предоставление прав пользования ПО Учет ОС: амортизация, переоценка, инвентаризация |

| CGC 69.20.23 Предоставление прав пользования ПО Учет ремонтов | Предоставление прав пользования ПО Учет ремонтов |

| CGC 69.20.23 Представление интересов Заказчика в контролирующих, судебных, надзорных и иных органах | Представление интересов Заказчика в контролирующих, судебных, надзорных и иных органах |

| CGC 69.20.23 Формирование комплекта отчетности в информационной системе (модуль: ОСН единая налоговая декларация, ежеквартально) | Формирование комплекта отчетности в информационной системе (модуль: ОСН единая налоговая декларация, ежеквартально) |

| CGC 69.20.23 Формирование комплекта бухгалтерской отчетности, в информационной системе (модуль: Применяющие УСН, ежеквартально) | Формирование комплекта бухгалтерской отчетности, в информационной системе (модуль: Применяющие УСН, ежеквартально) |

| CGC 69.20.23 Разработка программного обеспечения и методологии учетных процессов | Разработка ПО и методологии учетных процессов |

| CGC 69.20.23 Восстановление последовательности автоматизированных учетных процессов | Восстановление последовательности автоматизированных учетных процессов. Модуль: период не более 1 года, свыше 5 оснований |

| CGC 69.20.23 Формирование комплекта годовой бухгалтерской отчетности в информационной системе (модуль: Финансовое посредничество) | Формирование комплекта годовой бухгалтерской отчетности в информационной системе (модуль: Финансовое посредничество) |

| CGC 69.20.23 Формирование налоговой декларации в информационной системе (модуль: НДС, не ведущие ФХД, ежеквартально) | Формирование налоговой декларации в информационной системе (модуль: НДС, не ведущие ФХД, ежеквартально) |

| CGC 69.20.23 Формирование комплекта бухгалтерской отчетности, в информационной системе (модуль: Доходные вложения, ежеквартально) | Формирование комплекта бухгалтерской отчетности, в информационной системе (модуль: Доходные вложения, ежеквартально) |

| CGC 69.20.23 Восстановление последовательности автоматизированных учетных процессов | Восстановление последовательности автоматизированных учетных процессов. Модуль: период более 1 года, свыше 5 оснований |

| CGC 69.20.23 Формирование комплекта промежуточной бухгалтерской отчетности, в информационной системе (модуль: Применяющие ОСНО, ежеквартально) | Формирование комплекта промежуточной бухгалтерской отчетности, в информационной системе (модуль: Применяющие ОСНО, ежеквартально) |

| CGC 69.20.23 Формирование отчетности в ИС Модуль: Внебюджетные фонды, Инд.сведения/персонифицированный учет, ежеквартально | Формирование отчетности в ИС Модуль: Внебюджетные фонды, Инд.сведения/персонифицированный учет, ежеквартально |

| CGC 69.20.23 Настройка ПО и методологии учетных процессов. Модуль: УСН | Настройка ПО и методологии учетных процессов. Модуль: УСН |

| CGC 69.20.23 Предоставление аналитической информации о результате завершённых учетных процессов. Модуль: Финансовые обязательства | Предоставление аналитической информации о результате завершённых учетных процессов. Модуль: Финансовые обязательства |

| CGC 69.20.23 Экспертиза стандарта организации, методической инструкции | Экспертиза СТО, МИ |

| CGC 69.20.23 Подготовка и представление аналитической информации об обязательствах на основании завершенных учетных процессов. Модуль: период более 1 года, 1 основание | Подготовка и представление аналитической информации об обязательствах на основании завершенных учетных процессов. Модуль: период более 1 года, 1 основание |

| CGC 69.20.23 Предоставление прав пользования ПО Учет финансовых обязательств, как услуг | Предоставление прав пользования ПО Учет финансовых обязательств, как услуг |

| CGC 69.20.23 Подготовка комплекта годовой отчетности по ИП (учет доходов по кассовому методу, единовременно 1 раз в год, только учет доходов при формировании налоговой декларации) | Подготовка комплекта годовой отчетности по ИП (учет доходов по кассовому методу, единовременно 1 раз в год, только учет доходов при формировании налоговой декларации) |

| CGC 69.20.23 Подготовка документов каждого последующего страхового случая | Подготовка документов каждого последующего страхового случая (1 категория сложности) |

| CGC 69.20.23 Подготовка и представление аналитической информации об обязательствах на основании завершенных учетных процессов. Модуль: период 1 год, свыше 5 оснований | Подготовка и представление аналитической информации об обязательствах на основании завершенных учетных процессов. Модуль: период 1 год, свыше 5 оснований |

| CGC 69.20.23 Сопровождение Автоматизированной системы внутреннего контроля | Сопровождение АСВК |

| CGC 69.20.23 Формирование комплекта отчетности в информационной системе (модуль: УСН-Доходы-Расходы, не ведущие ФХД, ежеквартально) | Формирование налоговой декларации и КУДиР в информационной системе (модуль: УСН-Доходы-Расходы, не ведущие ХД, ежеквартально) |

| CGC 69.20.23 Предоставление прав пользования программного обеспечения Учетная политика | Предоставление прав пользования ПО Учетная политика |

| CGC 69.20.23 Формирование комплекта бухгалтерской отчетности, в информационной системе (модуль: ИТ-консалтинг, ежеквартально) | Формирование комплекта бухгалтерской отчетности, в информационной системе (модуль: ИТ-консалтинг, ежеквартально) |

| CGC 69.20.23 Формирование комплекта промежуточной бухгалтерской отчетности в информационной системе (модуль: Финансовое посредничество, ежеквартально) | Формирование комплекта промежуточной бухгалтерской отчетности в информационной системе (модуль: Финансовое посредничество, ежеквартально) |

| CGC 69.20.23 Предоставление прав пользования программного обеспечения Учет ГСМ | Предоставление прав пользования ПО Учет ГСМ |

| CGC 69.20.23 Услуги по использованию баз данных в целях подбора документов для предоставления аудиторам | Услуги по использованию баз данных в целях подбора документов для предоставления аудиторам |

| CGC 69.20.23 Предоставление прав пользования ПО Дошкольное образование | Предоставление прав пользования ПО Дошкольное образование |

| CGC 69.20.23 Настройка ПО и методологии учетных процессов. Модуль: УСН | Настройка ПО и методологии учетных процессов. Модуль: УСН (впервые) |

| CGC 69.20.23 Сопровождение автоматизированных учетных процессов в информационных системах | Сопровождение автоматизированных учетных процессов в информационных системах |

| CGC 69.20.23 Предоставление прав пользования программного обеспечения Расчеты с участниками общества | Предоставление прав пользования ПО Расчеты с участниками общества |

| CGC 69.20.23 Предоставление прав пользования программного обеспечения АУП в 1С ЗиУП | Предоставление прав пользования ПО АУП в 1С ЗиУП:интеграция с иными ИС |

| CGC 69.20.23 Проверка инициирующего основания по шаблону, для запуска автоматизированного учетного процесса | Проверка инициирующего основания (не шаблонизированная форма) для запуска автоматизированного учетного процесса |

| CGC 69.20.23 Регистрация и сопровождение не автоматизированного учетного процесса, инициированного иной корпоративной системой | Регистрация и сопровождение не автоматизированного учетного процесса, инициированного иной корпоративной системой (1 категория сложности) |

| CGC 69.20.23 Подготовка и представление аналитической информации об обязательствах на основании завершенных учетных процессов. Модуль: период 1 год, 1 основание | Подготовка и представление аналитической информации об обязательствах на основании завершенных учетных процессов. Модуль: период 1 год, 1 основание |

| CGC 69.20.23 Регистрация в информационной системе неавтоматизированного учетного процесса | Регистрация в ИС неавтоматизированного учетного процесса |

| CGC 69.20.23 Предоставление прав пользования программного обеспечения Платежно-расчетные документы | Предоставление прав пользования ПО Платежно-расчетные документы |

| CGC 69.20.23 Регистрация и сопровождение не автоматизированного учетного процесса, инициированного иной корпоративной системой | Регистрация и сопровождение не автоматизированного учетного процесса, инициированного иной корпоративной системой (2 категория сложности) |

| CGC 69.20.23 Изменение настроек ПО и методологии учетных процессов. Модуль: ОСНО | Изменение настроек ПО и методологии учетных процессов. Модуль: ОСНО |

| CGC 69.20.23 Формирование комплекта отчетности в информационной системе (модуль: УСН-Доходы-Расходы, не ведущие ФХД, ежеквартально) | Формирование комплекта отчетности в информационной системе (модуль: УСН-Доходы-Расходы, не ведущие ФХД, ежеквартально) |

| CGC 69.20.23 Предоставление прав пользования программного обеспечения Займ денежный | Предоставление прав пользования ПО Займ денежный |

| CGC 69.20.23 Формирование комплекта отчетности в информационной системе (модуль: УСН-Доходы+ЕНВД, не ведущие ФХД, ежеквартально) | Формирование комплекта отчетности в информационной системе (модуль: УСН-Доходы+ЕНВД, не ведущие ФХД, ежеквартально) |

| CGC 69.20.23 Стандартизация и автоматизация учетных технологий | Стандартизация и автоматизация учетных технологий |

| CGC 69.20.23 Формирование пакета документов и отчетности, для подтверждения и возмещения произведенных расходов (Модуль: Внебюджетные фонды) | Формирование пакета документов и отчетности, для подтверждения и возмещения произведенных расходов (Модуль: Внебюджетные фонды) |

| CGC 69.20.23 Формирование комплекта отчетности в информационной системе (модуль: УСН-Доходы-Расходы+ЕНВД, ежеквартально) | Формирование комплекта отчетности в информационной системе (модуль: УСН-Доходы-Расходы+ЕНВД, ежеквартально) |

| CGC 69.20.23 Настройка ПО, подготовка методической инструкции для регистрации автоматизированных бизнес-процессов на основе шаблона. Модуль: ОСНО | Настройка ПО, подготовка МИ для регистрации автоматизированных бизнес-процессов на основе шаблона. Модуль: ОСНО |

| CGC 69.20.23 Формирование отчетности в ИС Модуль: НДФЛ, ежегодно | Формирование отчетности в ИС Модуль: НДФЛ, ежегодно |

| CGC 69.20.23 Предоставление прав пользования программного обеспечения Регламентированная отчетность | Предоставление прав пользования ПО Регламентированная отчетность |

| CGC 69.20.23 Формирование пакета документов и отчетности, для подтверждения и возмещения произведенных расходов по одному страховому случаю (Модуль: Внебюджетные фонды) | Формирование пакета документов и отчетности, для подтверждения и возмещения произведенных расходов по одному страховому случаю (Модуль: Внебюджетные фонды) |

| CGC 69.20.23 Формирование комплекта бухгалтерской отчетности, в информационной системе (модуль: Строительный подряд, ежеквартально) | Формирование комплекта бухгалтерской отчетности, в информационной системе (модуль: Строительный подряд, ежеквартально) |

| CGC 69.20.23 Услуги по абонентскому обслуживанию ИП в рамках договора на БНС (ежемесячно) | Услуги по абонентскому обслуживанию ИП в рамках договора на БНС (ежемесячно) |

| CGC 69.20.23 Предоставление прав пользования программного обеспечения Реорганизация общества | Предоставление прав пользования ПО Реорганизация общества |

| CGC 69.20.23 Подготовка комплекта годовой отчетности по ИП (не ведущие ФХД, единовременно 1 раз в год) | Подготовка комплекта годовой отчетности по ИП (не ведущие ФХД, единовременно 1 раз в год) |

| CGC 69.20.23 Подготовка и представление аналитической информации об обязательствах на основании завершенных учетных процессов. Модуль: Материальный подотчет | Подготовка и представление аналитической информации об обязательствах на основании завершенных учетных процессов. Модуль: Материальный подотчет |

| CGC 69.20.23 Предоставление прав пользования программного обеспечения АУП | Предоставление прав пользования ПО АУП |

| CGC 69.20.23 Подготовка и представление аналитической информации об обязательствах на основании завершенных учетных процессов. Модуль: Взаиморасчеты участников корпоративных систем | Подготовка и представление аналитической информации об обязательствах на основании завершенных учетных процессов. Модуль: Взаиморасчеты участников корпоративных систем |

| CGC 69.20.23 Адаптация и модификация автоматизированных учетных процессов | Адаптация и модификация автоматизированных учетных процессов |

| CGC 69.20.23 Разработка программного обеспечения и методологии учетных процессов | Разработка ПО и методологии учетных технологий для регистрации бизнес-процессов |

| CGC 69.20.23 Формирование комплекта бухгалтерской отчетности в информационной системе (модуль: , Не ведущие ФХД, применяющие УСН, ежеквартально) | Формирование комплекта бухгалтерской отчетности в информационной системе (модуль: , Не ведущие ФХД, применяющие УСН, ежеквартально) |

| CGC 69.20.23 Формирование налоговой декларации в информационной системе (модуль: Земельный налог, ежеквартально) | Формирование налоговой декларации в информационной системе (модуль: Земельный налог, ежеквартально) |

| CGC 69.20.23 Подготовка и представление аналитической информации об обязательствах на основании завершенных учетных процессов. Модуль: Подотчетные лица | Подготовка и представление аналитической информации об обязательствах на основании завершенных учетных процессов. Модуль: Подотчетные лица |

| CGC 69.20.23 Формирование комплекта промежуточной бухгалтерской отчетности, в информационной системе (модуль: Девелопмент, ежеквартально) | Формирование комплекта промежуточной бухгалтерской отчетности, в информационной системе (модуль: Девелопмент, ежеквартально) |

| CGC 69.20.23 Формирование отчетности в ИС Модуль: Внебюджетные фонды, ежемесячно | Формирование отчетности в ИС Модуль: Внебюджетные фонды, ежемесячно |

| CGC 69.20.23 Изменение настроек ПО, подготовка изменений МИ для регистрации автоматизированных бизнес-процессов на основе шаблона. Модуль: ОСНО | Изменение настроек ПО, подготовка изменений МИ для регистрации автоматизированных бизнес-процессов на основе шаблона. Модуль: ОСНО |

| CGC 69.20.23 Формирование комплекта отчетности в информационной системе (модуль: УСН-Доходы-Расходы, ежеквартально) | Формирование комплекта отчетности в информационной системе (модуль: УСН-Доходы-Расходы, ежеквартально) |

| CGC 69.20.23 Сопровождение камеральной налоговой проверки | Сопровождение камеральной налоговой проверки |

| CGC 69.20.23 Формирование комплекта отчетности в информационной системе (модуль: УСН-Доходы-Расходы+ЕНВД, не ведущие ФХД, ежеквартально) | Формирование комплекта отчетности в информационной системе (модуль: УСН-Доходы-Расходы+ЕНВД, не ведущие ФХД, ежеквартально) |

| CGC 69.20.23 Формирование расчета в информационной системе (модуль: Среднесписочная численность сотрудников, ежеквартально) | Формирование расчета в информационной системе (модуль: Среднесписочная численность сотрудников, ежеквартально) |

| CGC 69.20.23 Формирование расчета в информационной системе (модуль: Экология, с приложениями, ежеквартально) | Формирование расчета в информационной системе (модуль: Экология, с приложениями, ежеквартально) |

| CGC 69.20.23 Изменение настроек ПО и методологии учетных процессов. Модуль: УСН | Изменение настроек ПО и методологии учетных процессов. Модуль: УСН |

| CGC 69.20.23 Проверка инициирующего основания по шаблону, для запуска автоматизированного учетного процесса | Проверка инициирующего основания (по шаблону) для запуска автоматизированного учетного процесса |

| CGC 69.20.23 Настройка ПО и методологии учетных процессов. Модуль: ОСНО | Настройка ПО и методологии учетных процессов. Модуль: ОСНО (впервые) |

| CGC 69.20.23 Подготовка и представление аналитической информации об активах и обязательствах для заполнения шаблонизированных форм | Подготовка и представление аналитической информации об активах и обязательствах для заполнения шаблонизированных форм, применяемых при реорганизации общества |

| CGC 69.20.23 Формирование комплекта отчетности в информационной системе (модуль: ОСН не ведущие ФХД, ежеквартально) | Формирование комплекта отчетности в информационной системе (модуль: ОСН не ведущие ФХД, ежеквартально) |

| CGC 69.20.23 Формирование комплекта отчетности в информационной системе (модуль: УСН-Доходы-Расходы, ежеквартально) | Формирование налоговой декларации и КУДиР в информационной системе (модуль: УСН-Доходы-Расходы, ежеквартально) |

| CGC 69.20.23 Заполнение шаблонизированных форм документов, для электронной выгрузки в иную информационную систему | Заполнение шаблонизированных форм документов, для электронной выгрузки в иную ИС |

| CGC 69.20.23 Формирование комплекта отчетности в информационной системе (модуль: УСН-Доходы не ведущие ФХД, ежеквартально) | Формирование комплекта отчетности в информационной системе (модуль: УСН-Доходы не ведущие ФХД, ежеквартально) |

| CGC 69.20.23 Регистрация в информационной системе незавершенного автоматизированного учетного процесса | Регистрация в ИС незавершенного автоматизированного учетного процесса |

| CGC 69.20.23 Формирование комплекта отчетности в информационной системе (модуль: УСН-Доходы, ежеквартально) | Формирование налоговой декларации и КУДиР в информационной системе (модуль: УСН-Доходы, ежеквартально) |

| CGC 69.20.23 Настройка ПО, подготовка методической инструкции для регистрации автоматизированных бизнес-процессов на основе шаблона. Модуль: УСН | Настройка ПО, подготовка МИ для регистрации автоматизированных бизнес-процессов на основе шаблона. Модуль: УСН (впервые) |

| CGC 69.20.23 Подтверждение завершения автоматизированного учетного процесса | Подтверждение завершения автоматизированного учетного процесса |

| CGC 69.20.23 Подготовка и представление аналитической информации об обязательствах на основании завершенных учетных процессов. Модуль: период 1 год, не более 5 оснований | Подготовка и представление аналитической информации об обязательствах на основании завершенных учетных процессов. Модуль: период 1 год, не более 5 оснований |

| CGC 69.20.23 Формирование налоговой декларации в информационной системе (модуль: Водный налог, ежеквартально) | Формирование налоговой декларации в информационной системе (модуль: Водный налог, ежеквартально) |

| CGC 69.20.23 Заполнение шаблонизированных форм документов с использование данных информационной системы | Заполнение шаблонизированных форм документов с использованием данных ИС |

| CGC 69.20.23 Формирование отчетности в ИС Модуль: Имущество | Предоставление аналитической информации о результате завершённых учетных процессов. Модуль: Имущество |

| CGC 69.20.23 Формирование комплекта годовой бухгалтерской отчетности, в информационной системе (модуль: Применяющие ОСНО, ежеквартально) | Формирование комплекта годовой бухгалтерской отчетности, в информационной системе (модуль: Применяющие ОСНО, ежеквартально) |

| CGC 69.20.23 Подготовка документов каждого последующего страхового случая | Подготовка документов каждого последующего страхового случая (2 категория сложности) |

| CGC 69.20.23 Формирование налоговой декларации в информационной системе (модуль: Единая налоговая декларация, ежеквартально) | Формирование налоговой декларации в информационной системе (модуль: Единая налоговая декларация, ежеквартально) |

| CGC 69.20.23 Формирование комплекта отчетности в информационной системе (модуль: УСН-Доходы не ведущие ФХД, ежеквартально) | Формирование налоговой декларации и КУДиР в информационной системе (модуль: УСН-Доходы не ведущие ФХД, ежеквартально) |

| CGC 69.20.23 Услуги по подготовке письменной консультации по вопросам стандартизации и автоматизации учетных процессов | Подготовка письменной консультации (заключения) по вопросам стандартизации и автоматизации учетных процессов |

| CGC 69.20.23 Формирование отчетности в ИС Модуль: Внебюджетные фонды, ежеквартально, по организациям не ведущим ФХД | Формирование отчетности в ИС Модуль: Внебюджетные фонды, ежеквартально, по организациям не ведущим ФХД |

| CGC 69.20.23 Формирование и передача реестров для открытия карт-счетов | Формирование и передача реестров для открытия карт-счетов |

| CGC 69.20.23 Предоставление прав пользования программного обеспечения Расчет резервов | Предоставление прав пользования ПО Расчет резервов |

| CGC 69.20.23 Формирование налоговой декларации в информационной системе (модуль: Налог на прибыль, не ведущие ФХД, ежеквартально) | Формирование налоговой декларации в информационной системе (модуль: Налог на прибыль, не ведущие ФХД, ежеквартально) |

| CGC 69.20.23 Сопровождение последовательности регламентных операций, формирование итоговых сводных отчетов | Сопровождение последовательности регламентных операций, формирование итоговых сводных отчетов |

| CGC 69.20.23 Формирование налоговой декларации в информационной системе (модуль: Налог на имущество, ежеквартально) | Формирование налоговой декларации в информационной системе (модуль: Налог на имущество, ежеквартально) |

| CGC 69.20.23 Формирование комплекта бухгалтерской отчетности, в информационной системе (модуль: Управление МКД, ежеквартально) | Формирование комплекта бухгалтерской отчетности, в информационной системе (модуль: Управление МКД, ежеквартально) |

| CGC 69.20.23 Предоставление прав пользования программного обеспечения Автоматизированная система внутреннего контроля | Предоставление прав пользования ПО Автоматизированная система внутреннего контроля (АСВК) |

| CGC 69.20.23 Предоставление прав пользования программного обеспечения Начисление коммунальных услуг УК ЖКХ | Предоставление прав пользования ПО Начисление коммунальных услуг УК ЖКХ |

| CGC 69.20.23 Предоставление прав пользования ПО Учет услуг по хранению | Предоставление прав пользования ПО Учет услуг по хранению |

| CGC 69.20.23 Формирование уточненного комплекта отчетности в информационной системе | Формирование уточненного комплекта отчетности в информационной системе |

| CGC 69.20.23 Формирование налоговой декларации в информационной системе (модуль: НДС, ежеквартально) | Формирование налоговой декларации в информационной системе (модуль: НДС, ежеквартально) |

| CGC 69.20.31 Участие специалистов в решении задач в области автоматизации учета бизнес-процессов Заказчика | Участие специалистов в решении задач в области автоматизации, стандартизации учетных технологий |

| CGC 70.10.10 Проверка расторжения инициирующего основания (не шаблонизированная форма) с применением АСВК | Проверка расторжения инициирующего основания (не шаблонизированная форма) с применением АСВК |

| CGC 70.10.10 Предоставление прав на программное обеспечение Конструктор | Предоставление прав на ПО Конструктор БДР |

| CGC 70.10.10 Предоставление прав на программное обеспечение Управление инвестиционными проектами | Предоставление прав на ПО Управление инвестиционными проектами |

| CGC 70.10.10 Предоставление прав на создание и сопровождение индивидуального расчета вознаграждения по договору | Предоставление прав на создание индивидуального Расчета вознаграждения по Договору управления проектом на основе ПО Управление инвестиционными проектами |

| CGC 70.10.10 Предоставление прав на создание индивид. Бюджета доходов и расх. организации-собственника, организации, оказывающей услуги по тех. эксплуатации недвижимости | Предоставление прав на создание индивидуального Бюджета доходов и расходов организации -собственника, организации, оказывающей услуги по технической эксплуатации недвижимого имущества на основе ПО Конструктор БДР |

| CGC 70.10.10 Сопровождение программного обеспечения Конструктор | Сопровождение ПО Конструктор БДР |

| CGC 70.10.10 Подготовка пакета документов для начисления заработной платы (с численностью более 40 человек) | Подготовка пакета документов для начисления заработной платы (с численностью более 40 человек) |

| CGC 70.10.10 Предоставление и сопровождение создания индивидуального приложения к договору управления проектом на основе ПО Управление инвестиционными проектами | Сопровождение создания индивидуального Приложения к Договору управления проектом на основе ПО Управление инвестиционными проектами |

| CGC 70.10.10 Предоставление прав пользования ПО Начисление жилищно-коммунальных услуг УК ЖКХ | Предоставление прав пользования ПО Начисление жилищно-коммунальных услуг УК ЖКХ |

| CGC 70.10.10 Сопровождение создания индивидуального отчета о реализации фаз инвестиционного проекта на основе ПО Управление инвестиционными проектами | Сопровождение создания индивидуального отчета о реализации фаз инвестиционного проекта на основе ПО Управление инвестиционными проектами |

| CGC 70.10.10 Расчет переменной части заработной платы | Расчет переменной части заработной платы |

| CGC 70.10.10 Расчет вознаграждения по договорам гражданско-правового характра | Расчет вознаграждения по договорам гражданско-правового характера |

| CGC 70.10.10 Внесение изменений в Нормативный план организации | Предоставление прав на актуализацию индивидуального Бюджета доходов и расходов на основе ПО Конструктор БДР |

| CGC 70.10.10 Предоставление и сопровождение создания индивидуального приложения к договору управления проектом на основе ПО Управление инвестиционными проектами | Предоставление прав на создание индивидуального Приложения к Договору управления проектом на основе ПО Управление инвестиционными проектами |

| CGC 70.10.10 Участие специалистов в решении задач в области экономики бизнес-процессов Заказчика | Сопровождение ПО в области экономики бизнес-процессов Заказчика |

| CGC 70.10.10 Сопровождение ПО Начисление жилищно-коммунальных услуг УК ЖКХ | Сопровождение ПО Начисление жилищно-коммунальных услуг УК ЖКХ |

| CGC 70.10.10 Экспертиза Нормативного плана организации | Сопровождение создания индивидуального Бюджета доходов и расходов организации-собственника, организации, оказывающей услуги по технической эксплуатации недвижимого имущества на основе ПО Конструктор БДР |

| CGC 70.10.10 Сопровождение прав на создание индивидуального ценообразования на основе программного обеспечения Конструктор | Сопровождение создания индивидуального ценообразования товара/работы/услуги на основе ПО Конструктор БДР |

| CGC 70.10.10 Выставление Акта об оказании услуг в 1С:Бухгалтерия с формированием Акта по ремонтным работам (наряд-заказ оформляется специалистами организации-заказчика) | Техническая поддержка и сопровождение автоматизированного процесса по созданию ПУД с формированием Акта по ремонтным работам на основе ПО ПУД |

| CGC 70.10.10 Предоставление прав пользования ПО Система предупреждения нарушений | Предоставление прав пользования ПО Система предупреждения нарушений |

| CGC 70.10.10 Предоставление прав на программное обеспечение Конструктор | Предоставление прав на ПО Конструктор ПОТ |

| CGC 70.10.10 Регистрация информации в ИС на основании предоставленных справок, заявлений, приказов | Регистрация информации в ИС на основании предоставленных справок, заявлений, приказов |

| CGC 70.10.10 Предоставление прав на создание индивидуального бюджета на основе программного обеспечения Конструктор | Предоставление прав на создание индивидуального Бюджета доходов и расходов на основе ПО Конструктор БДР |

| CGC 70.10.10 Выставление Акта об оказании услуг в 1С:Бухгалтерия с формированием отчета в разрезе выполненных услуг | Техническая поддержка и сопровождение автоматизированного процесса по созданию ПУД с формированием отчета в разрезе выполненных услуг на основе ПО ПУД |

| CGC 70.10.10 Предоставление прав пользования на ПО 1С: Займ денежный | Предоставление прав пользования на ПО 1С: Займ денежный |

| CGC 70.10.10 Экспертиза Нормативного плана организации | Сопровождение создания индивидуального Бюджета доходов и расходов на основе ПО Конструктор БДР |

| CGC 70.10.10 Экспертиза Положения по оплате труда | Сопровождение создания индивидуального ПОт на основе ПО Конструктор ПОТ |

| CGC 70.10.10 Предоставление прав на создание индивидуального бюджета на основе программного обеспечения Конструктор | Предоставление прав на создание индивидуального Бюджета доходов и расходов организации-строительного подряда на основе ПО Конструктор БДР |

| CGC 70.10.10 Предоставление прав на создание индивидуального ценообразования на основе программного обеспечения Конструктор | Предоставление прав на создание индивидуального ценообразования товара/работы/услуги на основе ПО Конструктор БДР |

| CGC 70.10.10 Предоставление прав пользования ПО Система Уведомлений о денежных выплатах и произведенных удержаниях | Предоставление прав пользования ПО Система Уведомлений о денежных выплатах и произведенных удержаниях |

| CGC 70.10.10 Расчет выплаты по страховому случаю | Расчет выплаты по страховому случаю |

| CGC 70.10.10 Сопровождение программного обеспечения Конструктор | Сопровождение ПО Конструктор ПОТ |

| CGC 70.10.10 Сопровождение ПО Система предупреждения нарушений | Сопровождение ПО Система предупреждения нарушений |

| CGC 70.10.10 Предоставление прав на актуализацию индивид. Бюджета доходов и расх. организации-собственника, организации, оказывающей услуги по тех. эксплуатации недвижимости | Предоставление прав на актуализацию индивидульного Бюджета доходов и расходов организации-собственника, организации, оказывающей услуги по технической эксплуатации недвижимого имущества на основе ПО Конструктор БДР |

| CGC 70.10.10 Подготовка данных для ФСГС (статистика) от бизнес направлений | Подготовка данных для ФСГС (статистика) от бизнес направлений "Эффекс" |

| CGC 70.10.10 Регистрация нераспределенных платежей по ПИФам, учет задолженности дольщиков | Регистрация нераспределенных платежей по ПИФам, учет задолженности дольщиков |

| CGC 70.10.10 Экспертиза входящих документов поставщиков, подрядчиков | Экспертиза входящих документов поставщиков, подрядчиков |

| CGC 70.10.10 Предоставление прав на создание индивидуального бюджета на основе программного обеспечения Конструктор | Предоставление прав на создание индивидуального ПОТ на основе ПО Конструктор ПОТ |

| CGC 70.10.10 Сопровождение программного обеспечения Управление инвестиционными проектами | Сопровождение ПО Управление инвестиционными проектами |

| CGC 70.10.10 Сопровождение ПО Формирование налоговых регистров НДС для Девелопмен | Сопровождение ПО Формирование налоговых регистров НДС для Девелопмен |

| CGC 70.10.10 Cопровождение автоматизированного процесса генерации калькуляций | Техническая поддержка и сопровождение автоматизированного процесса генерации калькуляций из ПО Конструктор БДР в ПО ПУД |

| CGC 70.10.10 Подготовка пакета документов для начисления заработной платы при увольнении | Подготовка пакета документов для начисления заработной платы при увольнении |

| CGC 70.10.10 Предоставление прав на создание индивидуального бюджета на основе программного обеспечения Конструктор | Предоставление прав на создание индивидуального Бюджета доходов и расходов организации -собственника, организации, оказывающей услуги по технической эксплуатации недвижимого имущества на основе ПО Конструктор БДР |

| CGC 70.10.10 Сопровождение ПО Формирование налоговых регистров НДС для Финансовое посредничество | Сопровождение ПО Формирование налоговых регистров НДС для Финансовое посредничество |

| CGC 70.10.10 Выставление Акта об оказании услуг в 1С:Бухгалтерия с формированием Отчета агента для организации-Принципала (с Приложениями: акт на агентское вознаграждение; акт на поступления от Принципала; акт на возмещение расходов) | Техническая поддержка и сопровождение автоматизированного процесса по созданию ПУД с формированием Отчета агента для организации-Принципала ( с Приложениями: акт на агентское вознаграждение; акт на поступления от Принципала; акт на возмещение расходов) на основе ПО ПУД |

| CGC 70.10.10 Сопровождение ПО Формирование налоговых регистров НДС для Оптово-розничная торговля | Сопровождение ПО Формирование налоговых регистров НДС для Оптово-розничная торговля |

| CGC 70.10.10 Регистрация разовых начислений и удержаний | Регистрация разовых начислений и удержаний |

| CGC 70.10.10 Распределение основного заработка сотрудника по объектам учета | Распределение основного заработка сотрудника по объектам учета |

| CGC 70.10.10 Расчет выплаты за очередной отпуск и по иным основаниям | Расчет выплаты за очередной отпуск и по иным основаниям |

| CGC 70.10.10 Предоставление прав на создание индивидуального отчета о реализации фаз инвестиционного проекта на основе ПО Управление инвестиционными проектами | Предоставление прав на создание индивидуального отчета о реализации фаз инвестиционного проекта на основе ПО Управление инвестиционными проектами |

| CGC 70.10.10 Подготовка пакета документов для начисления заработной платы (с численность до 40 человек) | Подготовка пакета документов для начисления заработной платы (с численностью до 40 человек) |

| CGC 70.10.10 Расчет вознаграждения по договорам гражданско-правового характера | Расчет вознаграждения по договорам гражданско-правового характера |

| CGC 70.10.10 Сопровождение автоматизированного процесса по созданию учетных документов | Техническая поддержка и сопровождение автоматизированного процесса по созданию ПУД с внесением дополнительной информации на основе ПО ПУД |

| CGC 70.10.10 Сопровождение ПО Формирование налоговых регистров НДС | Сопровождение ПО Формирование налоговых регистров НДС |

| CGC 70.10.10 Сопровождение ПО Формирование дохода Девелопмен | Сопровождение ПО Формирование дохода Девелопмен |

| CGC 70.10.10 Регистрация в ИС исполнительных листов | Регистрация в ИС исполнительных листов |

| CGC 70.10.10 Подготовка пакета документов для начисления заработной платы с предварительным расчетом сдельной заработной платы ( с численностью более 40 чел) | Подготовка пакета документов для начисления заработной платы с предварительным расчетом сдельной заработной платы (с численностью более 40 чел) |

| CGC 70.10.10 Предоставление прав пользования ПО Формирование налоговых регистров НДС | Предоставление прав пользования ПО Формирование налоговых регистров НДС |

| CGC 70.10.10 Предоставление прав пользования ПО Формирование дохода Девелопмен | Предоставление прав пользования ПО Формирование дохода Девелопмен |

| CGC 70.10.10 Подтверждение завершения загрузки данных инициированных иной учетной системой | Подтверждение завершения загрузки данных инициированных иной учетной системой |

| CGC 70.10.10 Подготовка и представление аналитической информации с применением АСВК в момент расторжения (прекращения) трудовых отношений с сотрудником | Подготовка и представление аналитической информации с применением АСВК в момент расторжения (прекращения) трудовых отношений с сотрудником |

| CGC 70.10.10 Сопровождение автоматизированного процесса по созданию учетных документов | Техническая поддержка и сопровождение автоматизированного процесса по созданию ПУД с формированием Отчета агента для организации-Принципала на основе ПО ПУД |

| CGC 70.10.10 Выставление Акта об оказании услуг в 1С:Бухгалтерия | Техническая поддержка и сопровождение автоматизированного процесса по созданию ПУД на основе ПО ПУД |

| CGC 70.10.10 Сопровождение автоматизированного процесса по созданию учетных документов | Техническая поддержка и сопровождение автоматизированного процесса по созданию ПУД приема-передачи ОС в аренду/возврат из аренды на основе ПО ПУД |

| CGC 70.10.10 Предоставление сервиса по сопровождению ПО 1С: Займ денежный | Предоставление сервиса по сопровождению ПО 1С: Займ денежный |

| CGC 70.10.10 Предоставление прав на программное обеспечение ПУД | Предоставление прав на ПО ПУД |

| CGC 70.10.10 Предоставление прав пользования ПО Автоматизированная система внутреннего контроля (АСВК) | Предоставление прав пользования ПО Автоматизированная система внутреннего контроля (АСВК) |

| CGC 70.10.10 Расчет выплат при увольнении сотрудников | Расчет выплат при увольнении сотрудников |

| CGC 70.10.10 Сопровождение программного обеспечения ПУД | Сопровождение ПО ПУД |

| CGC 70.10.10 Предоставление и сопровождение создания индивидуального приложения к договору управления проектом на основе ПО Управление инвестиционными проектами | Сопровождение создания индивидуального Расчета вознаграждения по Договору управления проектом на основе ПО Управление инвестиционными проектами |

| CGC 70.10.10 Техническая поддержка и линия консультаций в области экономики бизнес-процессов Заказчика | Техническая поддержка и линия консультаций в области экономики бизнес-процессов Заказчика |

| CGC 70.10.10 Расчет фиксированной части заработной платы | Расчет фиксированной части заработной платы |

| CGC 70.10.10 Внесение изменений в Положение по оплате труда | Предоставление прав на актуализацию индивидуального ПОТ на основе ПО Конструктор ПОТ |

| CGC 70.10.10 Сопровождение ПО Формирование налоговых регистров НДС для Капитальное строительство | Сопровождение ПО Формирование налоговых регистров НДС для Капитальное строительство |

| CGC 70.10.10 Подготовка пакета документов для начисления заработной платы с предварительным расчетом сдельной заработной платы (с численностью до 40 чел) | Подготовка пакета документов для начисления заработной платы с предварительным расчетом сдельной заработной платы (с численностью до 40 чел) |

| CGC 70.10.10 Предоставление прав на разработку плана труда на основе программного обеспечения Конструктор | Предоставление прав на актуализацию индивидуального Бюджета доходов и расходов организации-собственника,организации, оказывающей услуги по технической эксплуатации недвижимого имуществана основе ПО Конструктор БДР |

| CGC 70.10.10 Выставление Акта об оказании услуг в 1С:Бухгалтерия с формированием отчета по хранению товарно-материальных ценностей | Техническая поддержка и сопровождение автоматизированного процесса по созданию ПУД с формированием отчета по хранению товарно-материальных ценностей на основе ПО ПУД |

| CGC 70.22.11 Аудит исполнения договора | Аудит исполнения договора на осуществление функций единоличного исполнительного органа, в части контроля использования финансовых ресурсов Заказчика |

| CGC 70.22.11 Аудит исполнения договора | Аудит исполнения договора на осуществление функций единоличного исполнительного органа, в части экономического анализа |

| CGC 70.22.12 Регистрация в информационной системе неавтоматизированного учетного процесса, связанного с внесением денежных средств из кассы на р/сч организации | Регистрация в информационной системе неавтоматизированного учетного процесса, связанного с внесением денежных средств из кассы на р/сч организации |

| CGC 70.22.12 Предоставление прав пользования программного обеспечения 1С: Банк и касса | Предоставление прав пользования ПО 1С: Банк и касса |

| CGC 70.22.12 Предоставление сервиса по сопровождению программного обеспечения 1С: бюджет движения денежных средств | Предоставление сервиса по сопровождению ПО 1С: БДДС |

| CGC 70.22.12 Внедрение, сопровождение и техническая поддержка формирования электронной отчетности по остаткам денежных средств на каждом р/сч и в кассе организации | Внедрение, сопровождение и техническая поддержка формирования электронной отчетности по остаткам денежных средств на каждом р/сч и в кассе организации |

| CGC 70.22.12 Подбор и анализ документов-оснований для переуступки прав требования | Подбор и анализ документов-оснований для переуступки прав требования |

| CGC 70.22.12 Подготовка пакета документов для установление лимита остатка кассы | Подготовка пакета документов для установление лимита остатка кассы |

| CGC 70.22.12 Предоставление сервиса по сопровождению программного обеспечения 1С: Учет векселей | Предоставление сервиса по сопровождению ПО 1С: Учет векселей |

| CGC 70.22.12 Сопровождение и техническая поддержка автоматизированного процесса учета залоговых обязательств Заказчика | Сопровождение и техническая поддержка автоматизированного процесса учета залоговых обязательств Заказчика |

| CGC 70.22.12 Предоставление сервиса по сопровождению программного обеспечения Заказчиков | Предоставление сервиса по сопровождению ПО Заказчиков |

| CGC 70.22.12 Предоставление прав пользования на программное обеспечение 1С: Учет залогов | Предоставление прав пользования на ПО 1С: Учет залогов |

| CGC 70.22.12 Сопровождение и техническая поддержка процесса выгрузки электронных реестров на заработную плату в Клиент-банк Заказчика | Сопровождение и техническая поддержка процесса выгрузки электронных реестров на заработную плату в Клиент-банк Заказчика |

| CGC 70.22.12 Подготовка пакета документов для получения краткосрочного кредита во вторую и последующие кредитные организации | Подготовка пакета документов для получения краткосрочного кредита во вторую и последующие кредитные организации |

| CGC 70.22.12 Оформление чека в чековой книжке, получение наличных денег с р/с, доставка наличности | Оформление чека в чековой книжке, получение наличных денег с р/с, доставка наличности |

| CGC 70.22.12 Предоставление сервиса по сопровождению программного обеспечения 1С: Банк и касса | Предоставление сервиса по сопровождению ПО 1С: Банк и касса |

| CGC 70.22.12 Инкассация наличных денежных средств (1 сопроводительная ведомость) | Инкассация наличных денежных средств (1 сопроводительная ведомость) |

| CGC 70.22.12 Регистрация в информационной системе неавтоматизированного учетного процесса, связанного с внесением выручки на р/сч организации | Регистрация в информационной системе неавтоматизированного учетного процесса, связанного с внесением выручки на р/сч организации |

| CGC 70.22.12 Предоставление прав пользования на программное обеспечение 1С: Заявки на платеж | Предоставление прав пользования на ПО 1С: Заявки на платеж |

| CGC 70.22.12 Сопровождение финансово-расчетных операций в информационных системах Заказчика, не требующих углубленного анализа | Сопровождение финансово-расчетных операций в информационных системах Заказчика, не требующих углубленного анализа |

| CGC 70.22.12 Разработка, внедрение автоматизированных учетных систем, позволяющих оценить исполнение Бюджетов движения денежных средств, целевое использование финансовых ресурсов Заказчика | Разработка, внедрение автоматизированных учетных систем, позволяющих оценить исполнение Бюджетов движения денежных средств, целевое использование финансовых ресурсов Заказчика |

| CGC 70.22.12 Регистрация в информационной системе неавтоматизированного учетного процесса по приему денежных средств в кассу организации | Регистрация в информационной системе неавтоматизированного учетного процесса по приему денежных средств в кассу организации |

| CGC 70.22.12 Сопровождение, техническая поддержка и контроль обновления информации в информационной системе Заказчика о сотрудниках организации | Сопровождение, техническая поддержка и контроль обновления информации в информационной системе Заказчика о сотрудниках организации |

| CGC 70.22.12 Предоставление сервиса по сопровождению программного обеспечения 1С: Заявки на платеж | Предоставление сервиса по сопровождению ПО 1С: Заявки на платеж |

| CGC 70.22.12 Подготовка писем по заявке клиента | Подготовка писем по заявке клиента |

| CGC 70.22.12 Техническая поддержка и контроль работоспособности системы электронных платежей | Техническая поддержка и контроль работоспособности системы электронных платежей |

| CGC 70.22.12 Прием наличных денежных средств в кассу. Оформление приходного кассового ордера | Прием наличных денежных средств в кассу. Оформление приходного кассового ордера |

| CGC 70.22.12 Регистрация в информационной системе неавтоматизированного учетного процесса,связанного с приобретением векселей | Регистрация в информационной системе неавтоматизированного учетного процесса,связанного с приобретением векселей |

| CGC 70.22.12 Оформление и сопровождение заключения Стандартизированного типового договора (займа, цессии, перевод долга) | Оформление и сопровождение заключения Стандартизированного типового договора (займа, цессии, перевод долга) |

| CGC 70.22.12 Оформление договора на "Клиент-банк", организация и котроль установки "Клиент-банка" | Оформление договора на "Клиент-банк", организация и котроль установки "Клиент-банка |

| CGC 70.22.12 Оформление чековой книжки | Оформление чековой книжки |

| CGC 70.22.12 Сопровождение процесса создания первичного учетного документа (шаблонизированная форма) по закрытию задолженности подотченых лиц | Сопровождение процесса создания первичного учетного документа (шаблонизированная форма) по закрытию задолженности подотченых лиц |

| CGC 70.22.12 Предоставление сервиса по сопровождению программного обеспечения 1С: учет залогов | Предоставление сервиса по сопровождению ПО 1С: Учет залогов |

| CGC 70.22.12 Внедрение, сопровождение и техническая поддержка автоматизированного процесса учета залоговых обязательств (материалы) Заказчика | Внедрение, сопровождение и техническая поддержка автоматизированного процесса учета залоговых обязательств (материалы) Заказчика |

| CGC 70.22.12 Оформление и выдача одной пластиковой карты по банковскому Зарплатному проекту | Оформление и выдача одной пластиковой карты по банковскому Зарплатному поекту |

| CGC 70.22.12 Сопровождение долгосрочного кредита (1 договор в месяц) | Сопровождение долгосрочного кредита (1 договор в месяц) |

| CGC 70.22.12 Сопровождение краткосрочного кредита (1 договор в месяц) | Сопровождение краткосрочного кредита (1 договор в месяц) |

| CGC 70.22.12 Сопровождение инвестиционного кредита (1 договор в месяц) | Сопровождение инвестиционного кредита (1 договор в месяц) |

| CGC 70.22.12 Сопровождение договора поручительства (1 договор в месяц) | Сопровождение договора поручительства (1 договор в месяц) |

| CGC 70.22.12 Сопровождение договора залога (1 договор в месяц) | Сопровождение договора залога (1 договор в месяц) |

| CGC 70.22.12 Оформление кассовой книги (ежедневно) | Оформление кассовой книги (ежедневно) |

| CGC 70.22.12 Предоставление в банк пакета документов о внесенных изменениях в учредительные документы организаций | Предоставление в банк пакета документов о внесенных изменениях в учредительные документы организаций |

| CGC 70.22.12 Подготовка пакета документов для получения долгосрочного кредита | Подготовка пакета документов для получения долгосрочного кредита |

| CGC 70.22.12 Подготовка пакета документов для получения краткосрочного кредита | Подготовка пакета документов для получения краткосрочного кредита |

| CGC 70.22.12 Подготовка пакета документов для получения инвестиционного кредита | Подготовка пакета документов для получения инвестиционного кредита |

| CGC 70.22.12 Подготовка пакета документов для банка по "Зарплатному проекту с применением пластиковых карт" | Подготовка пакета документов для банка по "Зарплатному проекту с применением пластиковых карт" |

| CGC 70.22.12 Подготовка пакета документов для оформления поручительства | Подготовка пакета документов для оформления поручительства |

| CGC 70.22.12 Открытие расчетного счета в банке | Открытие расчетного счета в банке |

| CGC 70.22.12 Подготовка пакета документов к регистрации ККМ | Подготовка пакета документов на регистрацию (снятию с учета) ККМ, регистрацию (замену) ЭКЛЗ в ИФНС. |

| CGC 70.22.12 Подготовка пакета документов по аккредитации строительных объектов для целей ипотечного кредитования | Подготовка пакета документов по аккредитации строительных объектов для целей ипотечного кредитования |

| CGC 70.22.12 Регистрация в информационной системе неавтоматизированного учетного процесса по выдаче денежных средств из кассы организации | Регистрация в информационной системе неавтоматизированного учетного процесса по выдаче денежных средств из кассы организации |

| CGC 70.22.12 Предоставление прав пользования на программное обеспечение 1С: Учет векселей | Предоставление прав пользования на ПО 1С: Учет векселей |

| CGC 70.22.12 Подготовка пакета документов для получения долгосрочного кредита во вторую и последующие кредитные организации | Подготовка пакета документов для получения долгосрочного кредита во вторую и последующие кредитные организации |

| CGC 70.22.12 Разработка, внедрение автоматизированных учетных систем, связанных с оперативным планирование и целевым контролем использования финансовых ресурсов Заказчика в краткосрочных периодах | Разработка, внедрение автоматизированных учетных систем, связанных с оперативным планированием и целевым контролем использования финансовых ресурсов Заказчика в краткосрочных периодах |

| CGC 70.22.12 Регистрация в информационной системе неавтоматизированного учетного процесса по приему денежных средств в кассу организации | Регистрация в информационной системе неавтоматизированного учетного процесса по приему денежных средств в кассу организации с р/счета |

| CGC 70.22.12 Предоставление прав пользования на программное обеспечение 1С: бюджет движения денежных средств | Предоставление прав пользования на ПО 1С: БДДС |

| CGC 70.22.12 Участие специалистов в решении задач в области автоматизации финансово-расчетных операций бизнес-процессов Заказчика | Участие специалистов в решении задач в области автоматизации финансово-расчетных операций бизнес-процессов Заказчика |

| CGC 70.22.12 Регистрация в информационной системе неавтоматизированного учетного процесса по приему-передаче векселей | Регистрация в информационной системе неавтоматизированного учетного процесса по приему-передаче векселей |

| CGC 70.22.12 Выдача наличных денежных средств из кассы предприятия. Оформление расходного кассового ордера | Выдача наличных денежных средств из кассы предприятия. Оформление расходного кассового ордера |

| CGC 70.22.12 Оформление и сопровождение заключения оригинального договора (цессии, перевода долга, новации), дополнительного соглашения | Оформление и сопровождение заключения оригинального договора (цессии, перевода долга, новации), дополнительного соглашения |

| CGC 70.22.12 Внедрение, сопровождение и техническая поддержка автоматизированного процесса учета залоговых обязательств (недвижимое имущество) Заказчика | Внедрение, сопровождение и техническая поддержка автоматизированного процесса учета залоговых обязательств (недвижимое имущество) Заказчика |

| CGC 70.22.12 Сопровождение финансово-расчетных операций в информационных системах Заказчика, требующая использования дополнительной аналитической информации о состоянии взаиморасчетов Заказчика | Сопровождение финансово-расчетных операций в информационных системах Заказчика, требующих использования дополнительной аналитической информации о состоянии взаиморасчетов Заказчика |

| CGC 70.22.12 Внесение наличных денежных средств на расчетный счет (одно объявление на взнос наличных) | Внесение наличных денежных средств на расчетный счет (одно объявление на взнос наличных) |

| CGC 70.22.12 Внедрение, сопровождение и техническая поддержка автоматизированного процесса учета залоговых обязательств (движимое имущество) Заказчика | Внедрение, сопровождение и техническая поддержка автоматизированного процесса учета залоговых обязательств (движимое имущество) Заказчика |

| CGC 70.22.12 Предоставление прав пользования на программное обеспечение 1С: Учет займов | Предоставление прав пользования на ПО 1С: Учет займов |

| CGC 70.22.12 Систематический контроль и техническая поддержка системы финансовых расчетов Заказчика в информационной системе | Систематический контроль и техническая поддержка системы финансовых расчетов Заказчика в информационной системе |

| CGC 70.22.12 Контроль и техническая поддержка процесса распределения входящих (поступающих) платежей с учетом графиков платежей дольщиков | Контроль и техническая поддержка процесса распределения входящих (поступающих) платежей с учетом графиков платежей дольщиков |

| CGC 70.22.12 Сопровождение, техническая поддержка и контроль обновления информации об актуальных остатках денежных средств на каждом р/сч в информационной системе Заказчика | Сопровождение, техническая поддержка и контроль обновления информации об актуальных остатках денежных средств на каждом р/сч в информационной системе Заказчика |

| CGC 70.22.12 Участие специалистов в решении задач в области финансового управления бизнес-процессов Заказчика | Участие специалистов в решении задач в области финансового управления бизнес-процессов Заказчика |

| CGC 70.22.12 Регистрация в информационной системе неавтоматизированного учетного процесса,связанного с предъявлением векселя к оплате | Регистрация в информационной системе неавтоматизированного учетного процесса,связанного с предъявлением векселя к оплате |

| CGC 70.22.12 Предоставление кассовых документов за месяц для проверки кассовой дисциплины | Предоставление кассовых документов за месяц для проверки кассовой дисциплины |

| CGC 70.22.12 Предоставление сервиса по сопровождению программного обеспечения 1С: Учет займов | Предоставление сервиса по сопровождению ПО 1С: Учет займов |

| CGC 70.22.12 Разработка, внедрение автоматизированных учетных систем, связанных с планирование и целевым контролем использования финансовых ресурсов Заказчика в среднесрочных периодах | Разработка, внедрение автоматизированных учетных систем, связанных с планированием и целевым контролем использования финансовых ресурсов Заказчика в среднесрочных периодах |

| CGC 70.22.12 Внедрение, сопровождение и техническая поддержка автоматизированного процесса учета заемных обязательств Заказчика | Внедрение, сопровождение и техническая поддержка автоматизированного процесса учета заемных обязательств Заказчика |

| CGC 70.22.12 Подготовка пакета документов для получения инвестиционного кредита во вторую и последующие кредитные организации | Подготовка пакета документов для получения инвестиционного кредита во вторую и последующие кредитные организации |

| CGC 70.22.12 Подготовка акта приема-передачи документов к договору переуступки прав требования | Подготовка акта приема-передачи документов к договору переуступки прав требования |

| CGC 70.22.17 Услуги на бухгалтерское и налоговое сопровождение | Бухгалтерское и налоговое сопровождение |

В целях получения заказов Общество должно принимать участие в конкурсах, информация о которых доступна на сайте Закупки и в других средствах массовой информации.

Общество использует при осуществлении деятельности товарный знак и бренд-бук.

До 31.03.14 г.

С 01.04.2014г.

Учет кадров и управление персоналом оформляется следующими документами:

- График отпусков

-Табель учета рабочего времени

- Акт приема-передачи дел при увольнении (для ИТР)

- Акт приема-передачи дел при увольнении (для рабочих)

- Заявление о приеме на работу

- Заявление о переводе на новую должность

- Заявление об увольнении

- Заявление об отпуске

- Ходатайство о награждении- Описание позиции к заявке на оказание услуг в ОУП

- Должностная инструкция

- Рабочая инструкция

- Положение о подразделении

- Правила внутреннего трудового распорядка

- Представление к награждению

- Заявление об избрании директором

- Заявление об увольнении директора

- Заявление о переходе на должность директора

- Заявление об отпуске директора

Общество оформляет и (или) предоставляет следующие документы для размещения в ИС в базе данных «ПУД»:

- Штатное расписание

-Приказ (распоряжение) о предоставлении отпуска работнику (работникам)

-Приказ (распоряжение) о прекращении действия трудового договора (контракта) с работником (работниками)

-Приказ об отзыве работника из отпуска

-Приказ о совмещении профессий

-Приказ о расширении зон обслуживания, увеличении объема работ

-Приказ об исполнении обязанностей временно отсутствующего работника

-Приказ о привлечении к работе в выходной день

-Приказ о привлечении к работе сверхурочно

-Приказ о продлении отпуска на дни нетрудоспособности

-Приказ об изменении фамилии работника (цы)

-Приказ об организации воинского учета

-Приказ о прекращении отпуска по уходу за ребенком в связи с предоставлением последующего отпуска

- Приказ о введении в действие суммированного учета рабочего времени

- Приказ о прекращении отпуска по уходу за ребенком

- Справка, подтверждающая стаж работы в организации

- Справка, уточняющая особый характер работы

- Приказ о сокращении должности

- Приказ о реорганизации

- Приказ (распоряжение) о досрочном снятии дисциплинарного взыскания

- Приказ о наложении дисциплинарного взыскания

- Приказ об утверждении Положения об оплате труда и штатного расписания

- Приказ о внесении изменений в Положение об оплате труда и штатного расписания

- Решение о выплате единовременного пособия

- Решение о единовременном пособии по рождению ребенка

- Приказ об отзыве из отпуска по уходу за ребенком по личному заявлению

-Приказ о введении в действие Правил внутреннего трудового распорядка

-Приказ об утверждении и вводе должностной (-ых) инструкции (-й)

-Отчет по организации, подготовке и проведении корпоративного мероприятия

- Заключение на кандидата

- Отчет по мониторингу заработной платы

-Анкета (рабочие вакансии)

-Анкета увольняющегося сотрудника

-Анкета (вакансия специалиста, руководителя)точка работника

Порядок и механизмы оплаты труда сотрудников Общества регламентируются внутренними нормативными документами:

- до 31.03.2013г. Положением по оплате труда.

- с 01.04.2014г. Положением по оплате труда

Производственную деятельность Общество осуществляет в соответствии со следующими нормативными документами (стандарты организации, стандартные типовые договоры, методологические инструкции):

Маркетинг:

СТД СМК 286-2010 Договор оказания услуг (рекламное и маркетинговое сопровождение, организация и проведение тендеров)

Правовой менеджмент:

СТО СМК 82.19.13 Доверенности. Порядок оформления, контроля над сроком действия, прекращения действия доверенности.

- СТО СМК 82.19.13 Управление договорами

Управление документацией:

- СТО СМК 82.19.13 Управление документацией. Общие положения.

- СТО СМК Учетная и отчетная документация: классификатор и этапы обработки.

- СТО СТД 027-2012 Договор оказания услуг удостоверяющего центра

- МИ СМК 82.19.13 Инструкция по обработке финансово-бухгалтерской документации

- МИ СМК 82.19.13 Инструкция по работе с печатями и штампами

- МИ СМК 82.19.13 Инструкция по работе с правоустанавливающей документацией

- МИ СМК 82.19.13 Инструкция по работе с технической системой документации

Управление качеством:

- СТО СМК 70.22.11 Стандартизация. Порядок создания, управления и применения стандартов

- СТО СМК 70.22.11 Стандартизация терминов и определений

- СТД СМК 164-2009 Договор оказания услуг по управлению документацией, управлению стандартизацией

Управление персоналом:

- СТД СМК 008-2012 Трудовой договор

- СТО СМК 70.22.14 Поиск и подбор персонала

- МИ СМК 70.22.14 Инструкция по поиску и подбору персонала

Управление производством:

-СТД СМК 277-2010 Договор разработки программного обеспечения

- СТО СТД 020-2011 Договор проката имущества

- СТО СТД 248-2010 Договор оказания услуг

- СТД СМК 198-2009 Договор аренды нежилых помещений

- СТД СМК 281-2010 Договор оказания услуг (бухгалтерское, налоговое, правовое сопровождение)

СТД СМК 120-2009 Договор поставки (предоплата 100%, самовывоз)

Финансовый менеджмент:

СТД СМК 157-2009 Договор целевого займа (с изменениями №1)

СТД СМК 204-2009 Договор перевода долга

- СТД СМК 228-2009 Договор уступки части прав (цессии) по договорам займа

- СТД СМК 155-2009 Договор уступки прав (цессии) по договорам займа в полном объеме

- СТД СМК 219-2009 Договор залога движимого имущества

- СТД СМК 226-2009 Договор поручительства к договору целевого займа

- СТД СМК 009-2013 Договор целевого займа на приобретение объекта долевого строительств

- СТО СТД 246-2010 Договор оказания услуг по информационному и сервисному обслуживанию

СТД СМК 279-2010 Лицензионный договор о предоставлении права использования секрета производства (ноу-хау)

- СТД СМК 021-2012 Лицензионный договор о предоставлении права использования секрета производства (ноу-хау) для управления инвестиционным проектом

- СТД СМК 014-2012 Сублицензионный договор о предоставлении права использования секрета производства (ноу-хау)

- СТД СМК 025-2012 Лицензионный договор о предоставлении неисключительных имущественных прав на использование программного комплекса для ЭВМ

- СТД СМК 015-2012 Лицензионный договор о предоставлении права использования секрета производства (ноу-хау) для управления движимым имуществом

- СТД СМК 020-2012 Договор оказания услуг по сопровождению программного обеспечения и баз данных.

- СТД СМК 016-2013 Договор по информационному сопровождению инвестиционного проекта по технологии develop-man (с изменением №2)

Планирование, а также текущая деятельность осуществляется в рамках Инвестиционного проекта: «Инвестирование чистых активов общества, оказывающего консалтинговые услуги, в оперативную хозяйственную деятельность с целью приращения СЧА».

Для целей анализа финансово-хозяйственной деятельности Общество использует систему учета доходов и расходов через формирование и использование фондов.

Для этого в программу 1С: 8.2 занесены утвержденные нормативы и цены товаров/работ/услуг согласно Калькуляции стоимости продукта реализации.

По результатам деятельности Общество отчитывается перед Высшим органом управления обществом, путем предоставления отчетности, предусмотренной СТО СМК Форма документа " Отчет о реализации фаз инвестиционного проекта":

- Отчет о реализации фаз инвестиционного проекта,

- Расчет стоимости чистых активов,

- Справка о наличии сомнительной задолженности на конец отчетной фазы проекта,

- Справка о наличии документов на затраты не отраженные в учете в периоде совершения хозяйственных операций,

- Заключение.

2.1. Общие положения

ООО Бизнес Инновации Консалтинг ( далее - Общество ), в целях обеспечения достоверной информации об имущественном положении и финансовых результатах деятельности ведет бухгалтерский учет в соответствии с допущениями и правилами ведения бухгалтерского учета.

2.1.1 Нормативная база

Бухгалтерский учет Общество ведет в соответствии с:

- Федеральным законом РФ от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»;

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина РФ от 29.07.98 № 34н;

- Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденных Приказом Минфина РФ от 31.10.00 № 94н;

- Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным Приказом Минфина РФ от 06.10.2008 № 106н;

- Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным Приказом Минфина РФ от 06.07.99 № 43н;

- Положением по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденным Приказом Минфина РФ от 06.05.99 № 32н;

- Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденным Приказом Минфина РФ от 06.05.99 № 33н;

- Положение по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/07), утвержденным Приказом Минфина РФ от 27.12.2007 г. № 153н;

- Положением по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утвержденным Приказом Минфина РФ от 06.10.08 № 107н;

- Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденным Приказом Минфина России от 28.06.2010 N 63н

- Положением по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденным Приказом Минфина РФ от 09.06.01 № 44н;

- Положением по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011), утвержденным Приказом Минфина РФ от 02.02.2011 N 11н.

2.1.2. Ответственность

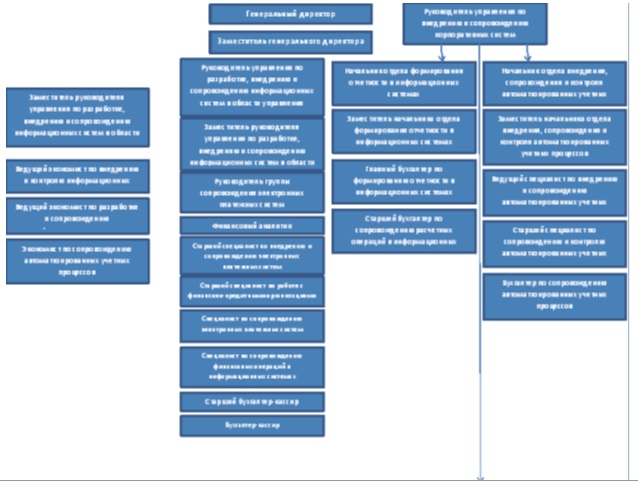

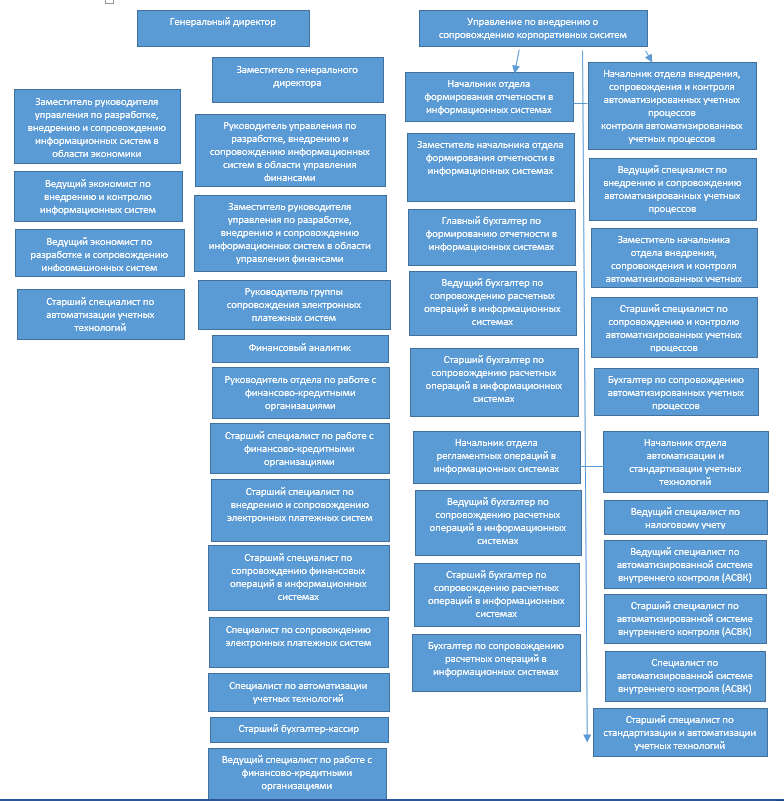

Ответственность за организацию ведения бухгалтерского учета и хранения документов бухгалтерского учета, соблюдение законодательства, отражения фактов хозяйственной жизни несет руководитель Общества. Бухгалтерский учет Общества осуществляется сотрудниками Управления по внедрению и сопровождению корпоротивных систем (далее – Управление по внедрению ).

В случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем Общества и сотрудниками Управления по внедрению:

1) данные, содержащиеся в первичном учетном документе, принимаются (не принимаются) сотрудниками Управления по внедрению, к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя Общества (Распоряжение о [принятии/непринятии] данных, содержащихся в первичном учетном документе, к регистрации и накоплению в регистрах бухгалтерского учета), который единолично несет ответственность за созданную в результате этого информацию;

2) объект бухгалтерского учета отражается (не отражается) сотрудниками Управления по внедрению, в бухгалтерской (финансовой) отчетности на основании письменного распоряжения руководителя Общества (Распоряжение об [отражении /не отражении] объекта бухгалтерского учета в бухгалтерской (финансовой) отчетности), который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

Лицо, ответственное за правильность оформления факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных.

2.1.3. Форма ведения бухгалтерского учета и технология обработки данных

Бухгалтерский учет ведется по автоматизированной форме, которая основана на применении электронно-вычислительной техники. Ведение учета осуществляется с использованием программы автоматизации бухгалтерского учета 1С Бухгалтерия.

Для ведения учета используется прикладные модули, интегрированные в 1С Бухгалтерия:

- ПО: Автоматизация начисления и исполнения налоговых обязательств;

- ПО: Автоматизация отражения в учете операций по расчетам с участниками общества;

- ПО: Автоматизация представления бухгалтерской, налоговой, статистический и прочей отчетности в контролирующие органы;

- ПО: Автоматизация контроля исполнения запушенных бизнес-процессов по расчетам с контрагентами;

- ПО: Автоматизация забалансового учета имущества, полученного и переданного в аренду у сторон, присоединенных в единую ИС;

- ПО: Работа с задолженностью по МОЛ: состояние задолженности, уведомление о задолженности, контроль при увольнении;

- ПО: Предоставление аналитической информации по обязательствам на основании завершенных учетных процессах – контрагенты;

- ПО: Автоматизация учета денежных средств на расчётном счете организации;

- ПО: Автоматизация учета денежных средств по договорам займа;

- ПО: Автоматизация учетных процессов: Продажа по проектам;

- ПО: Приобретение права на использование НМА;

- ПО: Автоматизация учетных операций;

- ПО: Автоматизация учета ремонтов и сервисного обслуживания;

- ПО: Автоматизация создания и выгрузки в информационную базу (систему) документов: доверенность, требование-накладная, перемещение товаров;

- ПО: Автоматизация создания и выгрузки в информационную базу (систему) документов: счет-фактура;

- ПО: Учет движения ГСМ;

- ПО: Автоматизация актов приема-передачи в аренду/прокат ОС

- ПО: Автоматизация учета нематериальных активов;

- ПО: Автоматизация изменения нематериальных активов;

- ПО: Автоматизация принятия в расходы стоимости нематериальных активов;

- ПО: Автоматизация учета денежных средств на расчётном счете организации;

- ПО: Приобретение права на использование НМА;

- ПО: Автоматизация учетных операций;

Перечень используемых прикладных модулей автоматизации учета не является исчерпывающим.

Общество ежеквартально (до срока, установленного для сдачи промежуточной бухгалтерской отчетности) формирует в электронном виде регистры бухгалтерского учета по перечню:

- оборотно-сальдовая ведомость;

- оборотно-сальдовая ведомость по счету.

- отчет по проводкам;

- анализ счета по субконто.

Главная книга оформляется в электронном виде по итогам отчетного года (до срока, установленного для сдачи бухгалтерской отчетности).

Указанные регистры бухгалтерского учета подписываются сотрудникам Управления по внедрению ЭП и выгружаются вместе с бухгалтерской отчетностью в ИС базу "ПУД - Регламентированная отчетность".

2.1.4. Способы оценки активов и обязательств

Общество ведет бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) в рублях и копейках.

2.1.5. Рабочий план счетов

При ведении бухгалтерского учета способом двойной записи Общество использует Рабочий план счетов бухгалтерского учета, разработанный на основании Приказ N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению".

2.1.6. Документооборот

Общество использует формы первичных учетных документов (далее ПУД), содержащиеся на сайте Формы документов с учетом СТО СМК Учетная и отчетная документация: классификатор и этапы обработки.

Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие место факты хозяйственной жизни, мнимые и притворные сделки

В случае возникновения в процессе хозяйственной деятельности Общества нового факта хозяйственной жизни, нового ПУД для оформления факта хозяйственной жизни вносится изменение в соответствующий раздел Учетной политики с указанием порядка отражения операции в бухгалтерском учете.

Право подписи первичных учетных документов имеют ЕИО, а также лица, которым выдана доверенность руководителя, в соответствии со СТО СМК 82.19.13 Доверенности. Порядок оформления, контроля над сроком действия, прекращения действия доверенности.