СТО МИ «Создание специалистом информационной и технической поддержки инвесторов ежемесячных отчетных документов по инвестиционному проекту»

Разработан: Золочевская О.Н., Орлов В.М.

1. Общие положения

1.1. Настоящий стандарт организации описывает действия, выполняемые специалистом информационной и технической поддержки инвесторов (далее – Координатором) в процессе создания ежемесячных отчетных документов, предоставляемых офисом управления проектами лицам, в том числе ЕИО организации инвестора, в соответствии с заключенными с ними договорами по сопровождению реализации инвестиционного проекта по технологии develop-man (далее – Проекта).

1.2. Отчетные документы формируются Координатором согласно требованиям СТО УП «Требования к отчетности офиса управления проектами».

1.3. Отчетные документы, формируемые согласно требованиям настоящего СТО, направляются (в СЭД) Координатором на рассмотрение ЕИО организации инвестора до 15 (пятнадцатого) числа месяца, следующего за отчетным.

1.4. Настоящий СТО обязателен для исполнения всеми участниками системы стандартов бренда develop-man, в том числе Координатором.

1.5. При использовании данного СТО применяются требования действующих редакций документов, на которые сделаны ссылки в тексте настоящего СТО.

2. Отчет по анализу исполнения графика и бюджета проекта

2.1. Отчет по анализу исполнения графика и бюджета реализации Проекта выполняется Координатором по форме СТО ФД «Отчет «Анализ исполнения графика и бюджета инвестиционного проекта».

2.2. Сбор данных по исполнению директивного графика реализации ИСП осуществляется Координатором на основании данных, заполненных участниками команды ИСП в ходе реализации Проекта, и отображающихся на сайте «Инвестиционные проекты» и в OLAP-CUBE.

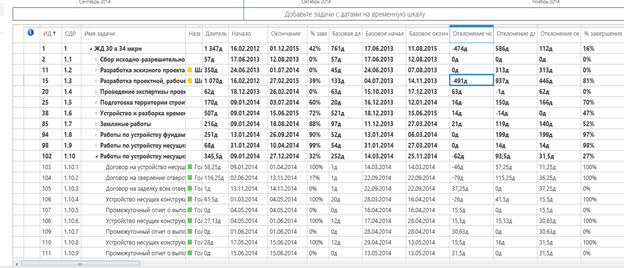

2.3. Сверка временных показателей календарного плана по пакетам работ верхнего уровня осуществляется Координатором на сайте «Инвестиционные проекты», для чего на странице «Календарный план» необходимо выбрать соответствующее представление календарного плана (пример представлен на рисунке 1).

2.4. Проверка заполнения участниками команды ИСП фактических трудозатрат и процента завершения работ по пакетам верхнего уровня осуществляется Координатором на сайте «Инвестиционные проекты», для чего на странице «Календарный план» необходимо выбрать соответствующее представление календарного плана (пример представлен на рисунке 2).

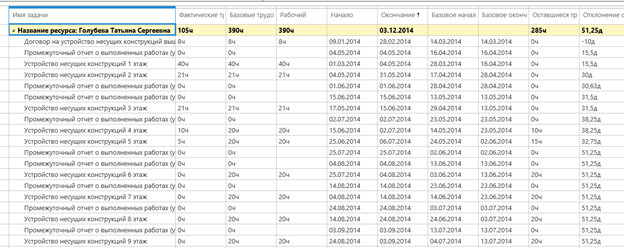

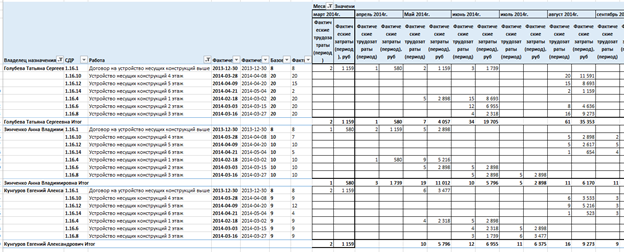

2.5. Сверка загрузки участников команды ИСП осуществляется Координатором на основании данных в OLAP-CUBE (пример представлен на рисунке 3).

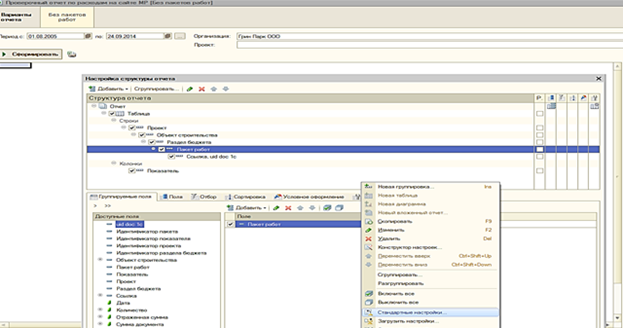

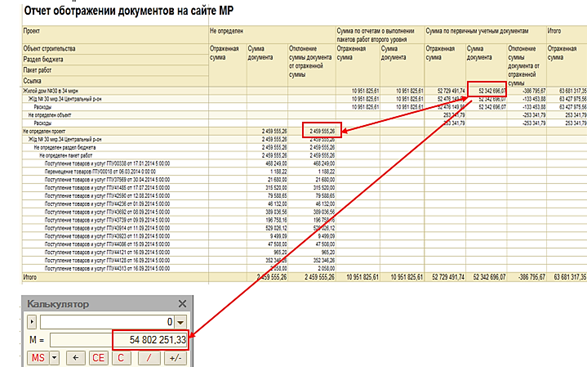

2.6. Для сверки расходов (фактической себестоимости) по ИСП, отраженных на сайте «Инвестиционные проекты», Координатору необходимо использовать «Проверочный отчет по расходам на сайте MP» (пример представлен на рисунке 5), который находится в 1С: Бухгалтерия подсистеме «Управление инвестиционными проектами».

1) войти в документ «Поступление товаров и услуг» (с неопределенным проектом);

2) перейти в спецификацию из данного документа и проверить, на какой ИСП отнесены затраты;

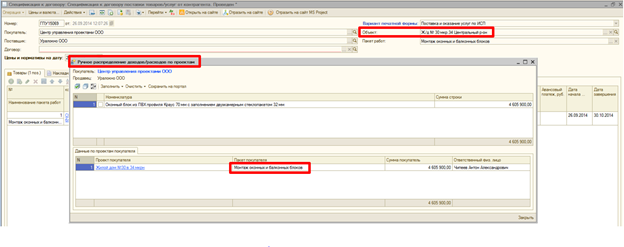

3) также проверить (через команду «Отразить на сайте МР») указанный пакет работ в обработке «Ручное распределение доходов/расходов по проектам» (пример представлен на рисунке 6).

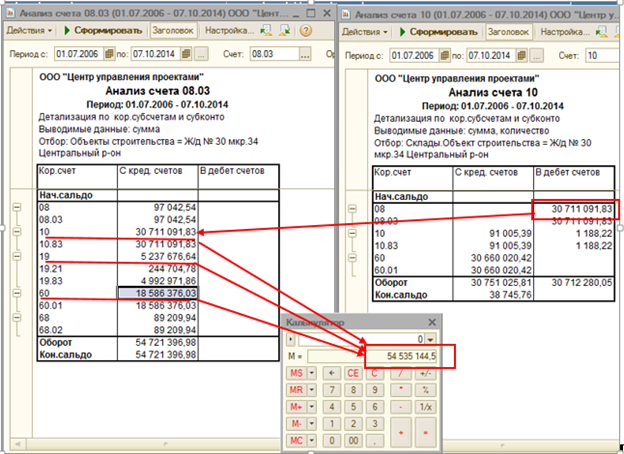

2.7. Проверка расходов (фактической себестоимости) по ИСП согласно данным бухгалтерского учета осуществляется Координатором при помощи последовательно сформированных отчетов в 1С: Бухгалтерия (примеры представлены на рисунке 7):

− «Анализу счета 08.03» в разрезе счетов 10, 19, 60;

− «Анализу счета 10».

1) сформировать анализ счета 08.03 по пути: «Главное меню» − «Отчеты» − «Анализ счета», после чего выбрать счет 08.03;

2) сформировать анализ счета 10 по пути: «Главное меню» − «Отчеты» − «Анализ счета», после чего выбрать счет 10.

2.8. Итоговую разницу Координатор согласовывает с руководителем управления по работе с инвесторами со стороны офиса управления проектами, после чего направляет описание сложившейся ситуации управляющему ИСП.

3. Отчет по анализу исполнения бюджета доходов проекта

3.1. Отчет по анализу исполнения бюджета доходов Проекта выполняется Координатором по форме СТО ФД «Отчет «Анализ исполнения бюджета доходов ИСП».

3.2. Данные по оптовым продажам на сайте «Инвестиционные проекты» (полученные в разделе «Сайт проекта» после нажатия на «Доходы по проекту») Координатор сверяет с информацией, представленной в 1C: Бухгалтерия, при помощи отчета «Анализ счета 86.04» в разрезе контрагентов и договоров (пример представлен на рисунке 9). Данный отчет формируется по пути: «Главное меню» − «Отчеты» − «Анализ счета», после чего выбирается счет 86.04. При настройке отчета в закладке «Отбор» необходимо указать «Объект строительства» соответствующий ИСП.

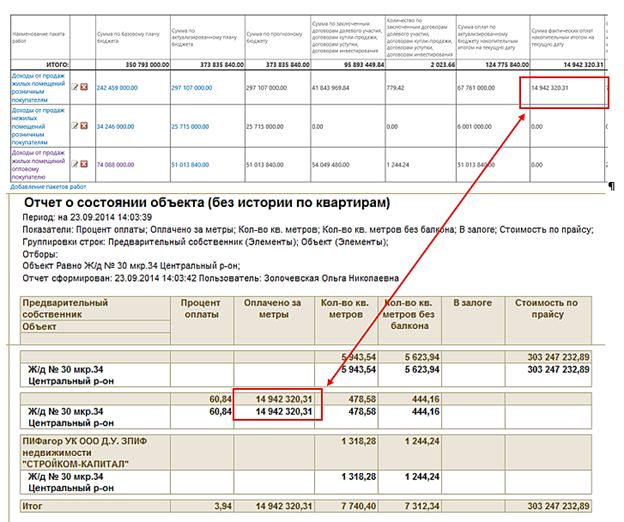

3.3. Данные по розничным продажам на сайте «Инвестиционные проекты» (полученные в разделе «Сайт проекта» после нажатия на «Доходы по проекту») Координатору необходимо сверить с информацией, представленной в 1C: Бухгалтерия при помощи данных из «Отчета о состоянии объекта (без истории по квартирам)» (пример представлен на рисунке 10). Данный отчет формируется в программе 1C: Бухгалтерия подсистеме «Риэлторы».

3.4. Настройки «Отчета о состоянии объекта» представлены на рисунке 11:

3.5. В случае, если суммарные значения данных по бухгалтерскому учету и информации, отраженной на сайте «Инвестиционные проекты», не сходятся, то Координатору необходимо сформировать запрос (в СЭД) ответственному планировщику-бизнес-аналитику за соответствующий ИСП с просьбой проверить установленные параметры квартир (отнесение к типу «Розничные» или «Оптовые» продажи).

3.6. В случае положительного заключения по результатам проверки планировщиком-бизнес-аналитиком установленных параметров квартир, Координатору необходимо сформироваться запрос (в СЭД) на проведение обработки отражения доходов на сайте «Инвестиционные проекты» главному методологу офиса управления проектами.

3.7. В случае, если в результате всех произведенных действий сумма на сайте «Инвестиционные проекты» не изменилась и (или) сохранилось расхождение, то Координатору необходимо передать данную информацию руководителю управления по работе с инвесторами со стороны офиса управления проектами.

4. Отчет по договорам со снятыми рисками

4.1. Отчет по договорам по Проекту со снятыми рисками выполняется Координатором по форме СТО ФД «Отчет «Договоры со снятыми рисками».

4.2. Информацию для формирования данного отчета Координатор собирает в течение отчетного месяца по результатам, полученным в процессе сопровождения заключения договоров по соответствующему ИСП, заключаемых между организацией инвестором и контрагентами.

4.3. Требования к заключаемым договорам по ИСП, контролируемые Координатором в ходе реализации ИСП и невыполнение которых считается риском, установлены СТО системы стандартов бренда develop-man, в том числе:

1) СТО МИ «Алгоритм проверки договоров по инвестиционно-строительному проекту»;

2) СТО УП «Требования для контроля за исполнением ИСП со стороны специалиста информационной и технической поддержки инвесторов».

5. Отчет по количеству ПМР в разрезе пакетов работ

5.1. Отчет по количеству планов материальных ресурсов (далее – ПМР) в разрезе пакетов работ верхнего уровня предоставляется специалистом отдела по работе с менеджерами офиса управления проектами и выборочно проверяется Координатором на основании отчета из программы 1С: Бухгалтерия в подсистеме 1С: «Автоматизация ген.поставок» (для чего необходимо выбрать «Отчет по исполнению ПМР по ИСП»).

5.2. Отчет по количеству ПМР в разрезе пакетов работ верхнего уровня формируется Координатором по форме СТО ФД «Отчет по количеству ПМР в разрезе пакетов работ». В случае, если на пакете работ нет ПМР, то в соответствующей ячейке ставиться значение «0».

5.3. Настройка структуры отчета в программе 1С: Бухгалтерия (подсистеме 1С: «Автоматизация ген.поставок») представлена на рисунке 12:

Рисунок 12

5.4. Пример получения информации для отчета по количеству ПМР по пакету работ «Временные здания и сооружения» представлен на рисунке 13.