Действующий

| Обозначение | Описание |

| r | Вероятность реализации (средневзвешенная среди оценок экспертов в соответствии с рейтингом RE) |

| w | Коэффициент важности |

| k | Коэффициент, отражающий степень подготовленности к реализации фактора |

| ?t | Временной фактор дает количественную оценку промежутка времени от начала планирования |

Графическая иллюстрация результата применения метода, сформированная на условном примере, представлена на рис.4.

Формула (3) дает возможность определения вероятностной характеристики рисков на каждом отдельном этапе жизненного цикла проекта, однако необходимо также учесть синергетическое влияние факторов риска по мере накопления их числа высокий риск на первых стадиях проекта делает его последующие стадии труднопрогнозируемыми и высокорисковыми:

m – степенной коэффициент, показывающий влияние отдельных факторов риска на риск проекта в целом. Выводится эмпирически с учетом условия, что наличие одного дополнительного критического фактора повышает общий уровень риска проекта на одну ступень (от низкого к умеренному, от умеренного к высокому, от высокого к критическому);

Ri – риск отдельного фактора, рассчитываемый по формуле (3), он делится на 10 для удобства исчисления и приведения оценок к 10-балльным;

E – коэффициент успешности мероприятий (учитывает их своевременность и затраты по отношению к потерям) по преодолению рисковых ситуаций участниками проекта в прошлом (коэффициент фрактальности), оценивается в долях (более 1 – действия были эффективны, уменьшает скорость роста кумулятивного риска проекта, менее 1 – действия были неэффективны, еще более увеличивает риск проекта). На этапе предварительного расчета (перед стартом проекта и при отсутствии данных по предыдущим проектам) коэффициент успешности целесообразно принять за 1, по мере реализации проекта данные будут пополняться и коэффициент E будет пересчитываться.

Графическая интерпретация результата вычисления для условного примера представлена на рис. 5. Как видно, в нашем примере за счет наличия двух критических факторов риск проекта высок.

Результатом применения метода в этом случае будет либо проект, укладывающийся в установленные инвестором пределы риска, либо решение об отмене проекта по причине его слишком высокого риска.

3. На третьем этапе для отобранных на втором этапе проектов проводится оценка наиболее целесообразного момента вывода инновации на рынок.

Один и тот же инновационный продукт, в зависимости от величины «затрат на переключение», может быть провальным в одно время и очень успешным в другое. С течением времени внедряются новые технологии в различных

отраслях, которые подготавливают внедрение продуктов, основанных на схожих технологиях. Таким образом, чем позднее будет внедрена инновация, тем при прочих равных условиях, затраты на переключение потребителей будут меньше. С другой стороны, при слишком позднем выходе на рынок у продукта могут появиться субституты, что существенно уменьшит рынок и создаст условия для провала инновационного проекта. И с этой точки зрения момент вывода продукта на рынок может сыграть решающую роль в его успешности.

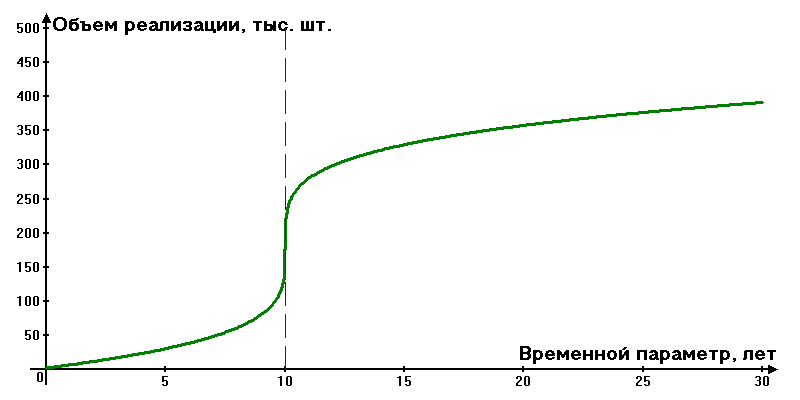

Общепринято, что функция продаж инновационного продукта благодаря описанному эффекту носит S-образный характер.

Если за нулевой отсчет времени принять момент планирования, то функцию объема продаж инновационного продукта можно выразить следующим образом:

? – период времени, необходимый для внедрения технологии (например, строительства крупного завода по производству изделий по данной технологии);

Пример графической интерпретации полученной зависимости представлен на рис.6. Исходя из полученного графика примерных объемов реализации, инициатор проекта может подобрать такое время его старта, которое позволило бы, с одной стороны, внедрить продукт на рынок, когда потребитель будет уже знаком с технологией, с другой стороны, опередить потенциальных конкурентов.

1. Проблема развития методического обеспечения системы управления рисками инновационных проектов является актуальной, что подтверждается, с одной стороны, отсутствием в научной литературе полноценных методов оценки совокупного риска с учетом влияния внутренних сил инновационного проекта, а с другой – практической необходимостью этих методов.

2. Предложенный метод позволяет, во-первых, провести более тщательную, многоступенчатую оценку рисков инновационных проектов, во-вторых, оценить совокупный риск с учетом внутренних сил инновационного проекта, что позволит принимать более обоснованные управленческие решения и создаст условия для повышения инновационной активности предприятий.

Евтушенков В.П., Кириенко С.В., Чубайс А.Б. Инновационное развитие – основа модернизации экономики России: национальный доклад. – М.: ИМЭМО РАН, ГУ ВШЭ, 2008. 168 с.

Анищик В., Давидович В., Скуратович Н. Охотники за инновациями: обзор Европейского экономического табло.http://www.director.by/index.php/section-blog/43--4-118-2009/908-2010-03-05-14-47-41.html.

Инновационный менеджмент: учеб. Пособие / В.И. Аверченков, Е.Е. Ваинмаер. – 2-е изд. – М.: Флинта: МПСИ, 2008. 280 с.