СТО СМК МИ «Подтверждение ФХЖ по движению векселей, завершение бизнес – процесса учета доходов и расходов по процентным векселям»

| ВВЕДЕН ВПЕРВЫЕДАТА ВВЕДЕНИЯ В ДЕЙСТВИЕ: «___» __________2018г |

г. Челябинск

2018 г.

1. НАЗНАЧЕНИЕ И ОБЛАСТЬ ПРИМЕНЕНИЯ

1.1. Настоящая методологическая инструкция устанавливает требования к регламенту:

1.2. Требования данной методологической инструкции распространяются и обязательны для исполнения сотрудниками структурного подразделения консалтинговой организации, оказывающей услуги в области IT –менеджмента -Управление по внедрению и сопровождению корпоративных систем;

2. НОРМАТИВНЫЕ ССЫЛКИ

2.1. МИ разработана с учетом требований следующих нормативных документов:

2.1.1. Налогового кодекса РФ;

2.1.2. Гражданского кодекса РФ;

2.1.3. Федерального закона РФ от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»;

2.1.4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина РФ от 29.07.98 № 34н;

2.1.5. Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02;

2.1.6. Положение по бухгалтерскому учету «Доходы организации» ПБУ9/99;

2.1.7. Положение по бухгалтерскому учету «Расходы организации» ПБУ10/99;

2.1.8. Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/2008;

2.1.9. СТО СМК 70.22.11 Стандартизация. Порядок создания, управления и применения стандартов организаций;

2.1.10. СТО СМК «Закрытие периода»;

2.1.11. СТО «Инструкция по внесению изменений в регистры учета и отчетность»;

2.1.12. МИ СМК 70.22.11 Правила регистрации платежных документов в ИС;

2.1.13. СТО СМК Методологическая инструкция «Сверка взаимных расчетов»;

2.1.14. СТО СМК МИ «Отмена регистрации ФХЖ, внесение изменений в зарегистрированные ФХЖ в ИС»;

2.1.15. СТО МИ пользователя «Учет векселей»;

2.2. При пользовании настоящим стандартом организации целесообразно проверить действие ссылочных стандартов, указанных в нем. Если ссылочный документ заменен (изменен), то при пользовании настоящим стандартом организации следует руководствоваться замененным (измененным) стандартом. Если ссылочный документ отменен без замены, то положение, в котором дана ссылка на него, применяется в части, не затрагивающей эту ссылку;

3. ТЕРМИНЫ, ОПРЕДЕЛЕНИЯ И СОКРАЩЕНИЯ

4. ОСНОВНЫЕ НОРМАТИВНЫЕ ПОЛОЖЕНИЯ

4.1. подтверждает ФХЖ – движение векселей в учете организации - Заказчика, руководствуясь п. 5 МИ;

4.2. завершает бизнес-процесс учета доходов и расходов по процентным векселям, руководствуясь п. 6 МИ;

4.3. выполняет контрольные мероприятия, руководствуясь п. 7 МИ;

4.4. на основании уведомления специалиста Отдела автоматизации в рамках контрольной проверки взаиморасчетов между участниками ИС (согласно СТО СМК Методологическая инструкция «Сверка взаимных расчетов»), специалист Отдела сопровождения в течении одного рабочего дня вносит исправления в регистры бухгалтерского учета по бизнес-процессу «Учет векселей»;

5. ПОДТВЕРЖДЕНИЕ ФХЖ В ПРОГРАММЕ 1С:БУХГАЛТЕРИЯ ПРЕДПРИЯТИЯ НА ОСНОВАНИИ ПУД «АКТ ПРИЕМА-ПЕРЕДАЧИ ВЕКСЕЛЕЙ»

РЕГЛАМЕНТ ДЕЙСТВИЙ СПЕЦИАЛИСТА ОТДЕЛА СОПРОВОЖДЕНИЯ

5.1. Специалист Отдела сопровождения в ИС получает карточку ПУД по типу «Акт приема – передачи векселей» от специалиста финансового Управления;

5.2. В течении 2-х рабочих дней с момента получения карточки ПУД в ИС проводит бухгалтерскую экспертизу ПУД;

5.3. При положительной бухгалтерской экспертизе:

5.3.1. в программе 1С: Бухгалтерия подтверждает ФХЖ - движение векселей в учете организации- Заказчика, руководствуясь разделами «ПОДТВЕРЖДЕНИЕ ФХЖ – ПЕРЕДАЧА ВЕКСЕЛЯ» и «ПОДТВЕРЖДЕНИЕ ФХЖ – ПОСТУПЛЕНИЕ ВЕКСЕЛЯ»;

5.3.2. проверяет формирование бухгалтерских проводок, согласно утвержденной учетной политике организации-Заказчика;

5.3.3. в карточке ПУД (вкладка «Исполнение») регистрирует визу «Подтверждено в регистрах бухгалтерского учета, «Наименование организации»;

5.3.4. направляет карточку ПУД специалисту Отдела сопровождения для подтверждения в учете у второго участника процесса по ПУД «Акт приема-передачи векселей»;

5.3.5. в карточке ПУД устанавливает дату контроля + 2 рабочих дня с даты направления карточки ПУД;

5.3.6. получает карточку ПУД по дате контроля (п. 5.3.4 МИ), при наличии визы специалиста Отдела сопровождения о подтвержденном ФХЖ в учете 2-ой стороны, переводит карточку ПУД в статус «Проведенный»;

5.4. При отрицательной бухгалтерской экспертизе:

5.4.1. формирует рекомендации специалисту финансового Управления;

5.4.2. в карточке ПУД заполняет реквизиты «Контролер» (специалист Отдела сопровождения), «Исполнитель» (специалист финансового Управления), устанавливает дату контроля +4 рабочих дня;

5.4.3. направляет карточку ПУД с рекомендациями специалисту финансового Управления, одновременно присваивает статус карточки ПУД «Документ на доработку».

ПОДТВЕРЖДЕНИЕ ФХЖ - ПЕРЕДАЧА ВЕКСЕЛЯ

5.5. В программе 1С: Бухгалтерия предприятия - подсистема «Учет векселей», раздел «Платежи, распределение», формирует журнал документа «Акт передачи векселей» (рис. №1);

5.6. Устанавливает отбор по организацию-Заказчику, открывает зарегистрированный документ специалистом финансового Управления;

5.7. В документе:

5.7.1. Устанавливает вид операции, руководствуясь таблицей №1;

5.7.2. проверяет заполнение реквизитов согласно ПУД «Акт приема – передачи векселей».

5.7.3. устанавливает флаг «Отражать в бухгалтерском учете», по кнопке «Записать и провести» проводит документ;

ПОДТВЕРЖДЕНИЕ ФХЖ - ПОСТУПЛЕНИЕ ВЕКСЕЛЯ

5.8. Специалист Отдела сопровождения в программе 1С: Бухгалтерия предприятия - подсистема «Учет векселей», раздел «Платежи, распределение», формирует журнал документа «Акт приема векселей» (рис. №2);

5.9. Устанавливает отбор по организацию-Заказчику, открывает зарегистрированный документ специалистом финансового Управления;

5.10. В документе:

5.10.1. Устанавливает вид операции, руководствуясь таблицей №2;

5.10.2. проверяет заполнение реквизитов согласно ПУД «Акт приема – передачи векселей».

5.10.3. устанавливает флаг «Отражать в бухгалтерском учете», по кнопке «Записать и провести» проводит документ;

5.10.4. После подтверждения ФХЖ по векселю с видом операции «Оплата по графику платежей векселями», специалист Отдела сопровождения распределяет поступление векселя на график платежей покупателей квартир руководствуясь п. 9.7 МИ СМК 70.22.11 Правила регистрации платежных документов в ИС»;

6. ЗАВЕРШЕНИЕ БИЗНЕС-ПРОЦЕССА УЧЕТА ДОХОДОВ И РАСХОДОВ ПО ПРОЦЕНТНЫМ ВЕКСЕЛЯМ

Специалист Отдела сопровождения ежемесячно в период этапа №4 СТО СМК «Закрытие периода» контролирует завершение бизнес-процесса учета доходов и расходов по процентным векселям;

ЗАВЕРШЕНИЕ БИЗНЕС-ПРОЦЕССА В УЧЕТЕ ОРГАНИЗАЦИИ-ЭМИТЕНТА

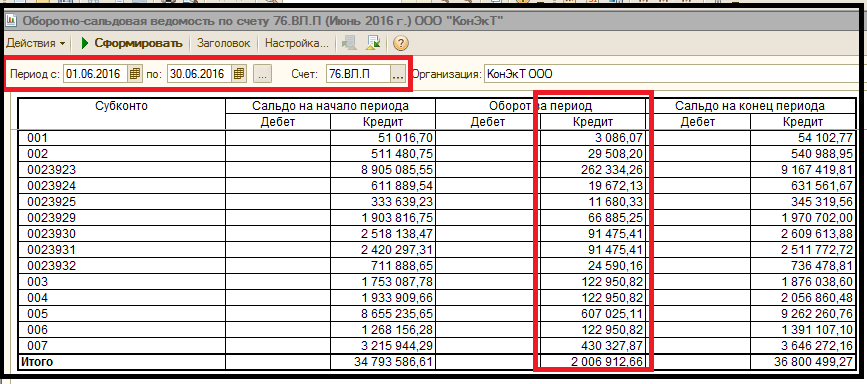

6.1. В программе 1С: Бухгалтерия предприятия формирует отчет «Оборотно-сальдовая ведомость по счету» 76.ВЛ.П «Проценты по выданным собственным векселям» за предыдущий отчетный месяц, проверяет отражение расходов по выданным процентным векселям в учете организации-Заказчика (рис. №3):

6.1.1. из отчета «Оборотно-сальдовая ведомость по счету» переходит в документ «Начисление процентов по векселю», проверяет бухгалтерскую проводку согласно утвержденной учетной политике организации-Заказчика;

6.1.2. из документа «Начисление процентов по векселю» переходит в карточку ПУД «Начисление процентов по векселю», проверяет наличие подписанного ПУД по форме «Справка- расчет о начислении процентов по векселю» в «Хранилище файлов» и статус карточки ПУД «Проведенный» (рис. №4);

ЗАВЕРШЕНИЕ БИЗНЕС-ПРОЦЕССА В УЧЕТЕ ОРГАНИЗАЦИИ –ВЕКСЕЛЕДЕРЖАТЕЛЯ

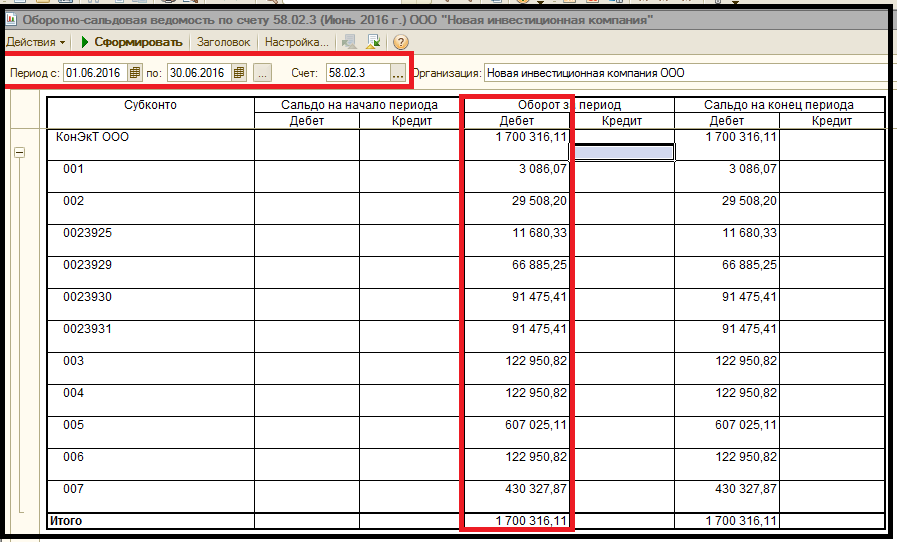

6.2. В программе 1С: Бухгалтерия предприятия формирует отчет «Оборотно-сальдовая ведомость по счету» 58.02.3 «Процентный (дисконтный) доход по ценным бумагам» за предыдущий отчетный месяц, проверяет отражение доходов по полученным процентным векселям в учете организации-Заказчика (рис. №5):

6.3. Выполняет действия согласно п.6.1.1-6.1.2 МИ;

6.4. Если в учете организации- Заказчика (эмитента и (или) векселедержателя) не отражены расходы/ доходы по процентным векселям, то специалист Отдела сопровождения:

6.4.1. в программе 1С: Бухгалтерия предприятия формирует журнал документа «Начисление процентов по векселю», устанавливает отбор по организации-Заказчику (рис. №6);

6.4.2. из документа «Начисление процентов по векселю» переходит в карточку ПУД «Начисление процентов по векселю», проверяет наличие подписанного ПУД по форме «Справка- расчет о начислении процентов по векселю» в «Хранилище файлов»;

6.4.3. в программе 1С: Бухгалтерия предприятия в документе устанавливает признак «Отражать в бухгалтерском учете» (рис. №7), по кнопке «Записать и провести» перепроводит документ, проверяет формирование бухгалтерских проводок согласно утвержденной учетной политике организации-Заказчика;

6.4.4. переходит в карточку ПУД «Начисление процентов по векселю», проверяет смену статуса карточки ПУД на «Проведенный»;

6.5. Если регламентным заданием в автоматическом режиме не зарегистрированы документы «Учет процентов по векселю» в программе 1С: Бухгалтерия предприятия и (или) не сформированы в ИС карточки ПУД по форме «Справка- расчет о начислении процентов по векселю», то специалист Отдела сопровождения уведомляет о данном факте ответственного специалиста финансового Управления, руководителя финансового Управления и специалиста Отдела отчетности;

7. КОНТРОЛЬНЫЕ МЕРОПРИЯТИЯ

7.1. Специалист Отдела сопровождения ежемесячно в период этапа №2 СТО СМК «Закрытие периода» контролирует предоставление ПУД «Акт приема – передачи векселей» по зарегистрированным документам «Акт приема векселей» и «Акт передачи векселей» в программе 1С: Бухгалтерия предприятия специалистом финансового Управления;

7.2. В программе 1С: Бухгалтерия предприятия в журнале документов «Акт приема векселей» и «Акт передачи векселей» формирует отбор:

7.2.1. по организации-Заказчику;

7.2.2. по признаку «Отражать в бухгалтерском учете» равно «Нет»;

7.2.3. по периоду с 01.01. текущего года по последнее число отчетного месяца;

7.3. Сохраняет список зарегистрированных документов в файл формата xls. Через ИС направляет файл ответственному специалисту финансового Управления «В срок до [дата] через ИС предоставить карточки ПУД «Акт приема – передачи векселей». Контролирует предоставление ПУД в установленный срок – этап №4 СТО СМК «Закрытие периода»;

7.4. Если ПУД не предоставлены в установленный срок, специалист Отдела сопровождения:

7.4.1. через ИС уведомляет о данном факте руководителя финансового Управления и специалиста Отдела отчетности;

7.4.2. в программе 1С: Бухгалтерия предприятия помечает на удаление зарегистрированные документы;

7.5. Если ПУД предоставлен в текущем периоде по ФХЖ закрытого периода для редактирования, то специалиста Отдела сопровождения подтверждает ФХЖ в открытом периоде для редактирования. На основании уведомления специалиста Отдела отчетности формирует заявку на открытие периода, вносит изменения по дате регистрации документа;

7.6. Специалист Отдела сопровождения контролирует подтверждение ФХЖ в учете 2-ой стороны (п. 5.3.4-5.3.6 МИ) в срок согласно этапа №4 СТО СМК «Закрытие периода»;

7.7. Специалист Отдела сопровождения ежеквартально в справочнике «Ценные бумаги» формирует отбор по значениям «Срок платежа» равно «Пустое значение» (рис. №), сохраняет в файл формата xls, направляет специалисту финансового Управления «В срок до [дата] заполнить обязательный реквизит в справочнике «Ценные бумаги». В рамках этапа №4 СТО СМК «Закрытие периода» контролирует исполнение поручения;

7.8. Специалист Отдела сопровождения ежеквартально в рамках этапа №4 СТО СМК «Закрытие периода» через ИС получает карточку ПУД с файлами «Книга учета векселей», отчет «Оборотно-сальдовая ведомость» по счетам бухгалтерского учета: 58.02, 76.ВЛ.Н, 76.ВЛ.П, 76.ГВ в статусе «В отдел учета и отчетности»;

7.9. В программе 1С: Бухгалтерия предприятия формирует отчет «Оборотно-сальдовая ведомость» по счетам: 58.02, 76.ВЛ.Н, 76.ВЛ.П, 76.ГВ, сверяет сальдо по счетам БУ с сальдо в предоставленных отчетах;

7.10. Расхождения не выявлены – переводит карточку ПУД в статус «Проведенный»;

7.11. Расхождения выявлены – формирует уведомление специалисту финансового Управления с рекомендациями по устранению замечаний, направляет на доработку одновременно присваивает статус карточке ПУД «Документ на доработку»;

7.12. Контролирует исполнение рекомендаций специалистом финансового Управления;

ЛИСТ СОГЛАСОВАНИЯ

| Разработчик Зам. начальника Отдела внедрения, сопровождения и контроля автоматизированных учетных процессов ООО «Бизнес Инновации Консалтинг» |

А.В. Мальцева |

| УправляющийООО «Бизнес Инновации Консалтинг» |

ИП Ю. В. Горшевикова |

| Руководитель Управление по внедрению и сопровождению корпоративных систем ООО «Бизнес Инновации Консалтинг» |

О.Н. Воробьева |

| Начальник Отдел формирования отчетности в информационных системах |

Л.Ю. Губина |

| Начальник Отдел внедрения, сопровождения и контроля автоматизированных учетных процессов |

Н.Е. Кузнецова |

| Начальник Отдел автоматизации и стандартизации учетных технологийНачальник Отдела регламентных операций вИнформационных системах |

А.В. Бирюкова |

ЛИСТ РЕГИСТРАЦИИ ИЗМЕНЕНИЙ

Изменение № |

Должность и подпись лица, внесшего изменение |

Дата |

|

|

|

|