ДАТА ВВЕДЕНИЯ В ДЕЙСТВИЕ: «25» декабря 2017 г.

Изменение №4

СТО СМК «Термины, определения, сокращения».

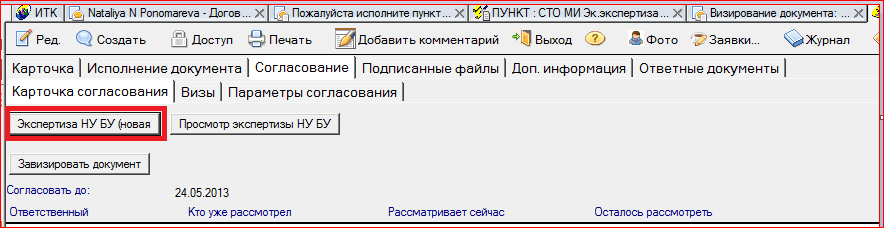

- проставляет визу, сохраняет документ «Экспертиза НУ БУ» (рис.3)

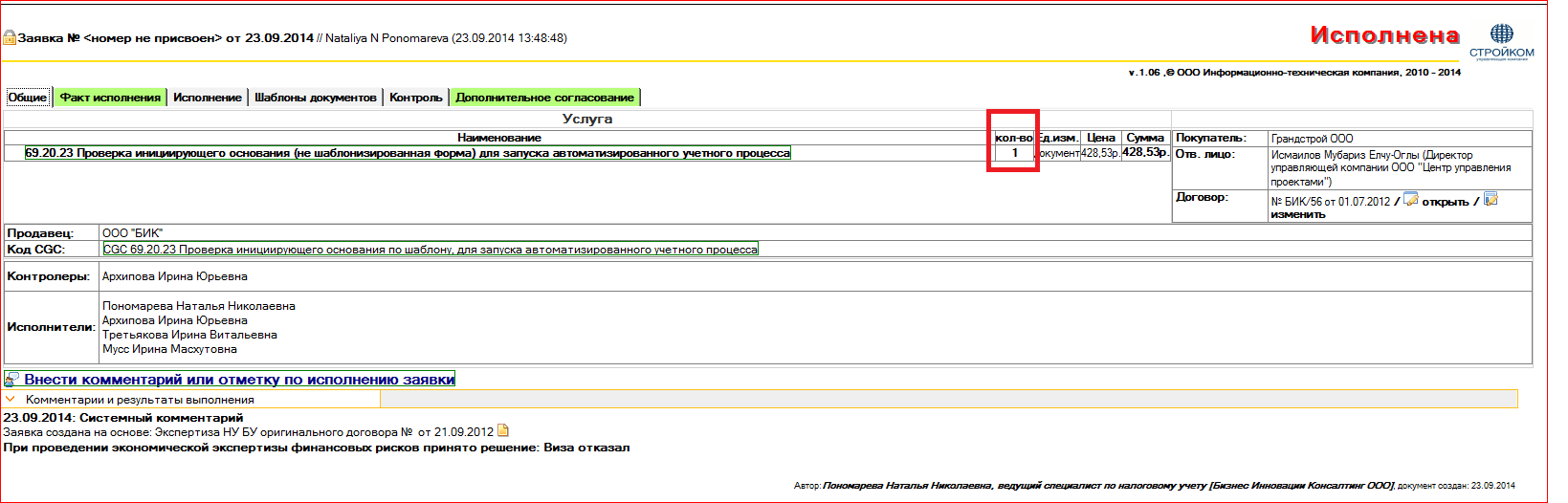

При сохранении документа «Экспертиза НУ БУ» инициирующего основания (не шаблонизированная форма) создается и исполняется автоматически заявка в базе Заявки БИК с услугой "Проверка инициирующего основания (не шаблонизированная форма) для запуска автоматизированного учетного процесса".

«Количество» проставляется в заявке автоматически и Специалистом не меняется (рис.4).

Критерий |

Обоснование |

Оценка значимости |

||

Да |

Сомнения |

Нет |

||

Экономическая обоснованность(критерий только для оригинальных инициирующих оснований) |

Работы (товары, услуги), поименованные в предмете инициирующего основания, необходимы для основного вида деятельности предприятия, направленного на получение прибыли и не поименованного в ст. 270 НК РФ.У организаций, применяющих УСНО выбравших в качестве объекта налогообложения доходы минус расходы, работы (товары, услуги), поименованные в предмете инициирующего основания, также отсутствуют в списке «не включаемых расходов». (Приложение Б) |

0 |

0,5 |

3 |

Противоречивость |

Полностью соответствует информация текста инициирующего основания данным, содержащимся в Приложениях к инициирующему основанию, иных подтверждающих документах (соответствие сумм в цене инициирующего основания суммам в смете и спецификации 1С, соответствие наименования объекта в предмете инициирующего основания к наименованию объекта в приложениях к инициирующему основанию и т.д.) |

0 |

0,5 |

0 |

Расчеты наличными денежными средствами в рамках одного инициирующего основания |

Размер расчетов наличными деньгами в рамках одного инициирующего основания между юридическими лицами, а также между юридическим лицом и индивидуальным предпринимателем превышает 100 000 руб. |

3 |

0 |

0 |

«Технические ошибки» |

Отсутствуют «технические ошибки», такие как правильность указания сторон инициирующего основания, дат, сроков, наличие всех указанных в инициирующем основании Приложений и т.д. |

0 |

0,5 |

1 |

Однозначность толкования |

Предмет инициирующего основания однозначно определен с точки зрения норм Налогового Кодекса РФ.Предмет инициирующее основания должен быть прописан так, чтоб можно было однозначно классифицировать к какому виду расходов относить затраты по данному инициирующему основанию. |

0 |

0,5 |

2 |

Контакты бухгалтерской службы |

В реквизитах стороны не участника ИС указаны контакты бухгалтерской службы: телефон, эл. Адрес, контактное лицо |

0 |

2 |

2 |

Оценка контрагента* в целях подтверждения реальности исполнения обязательств по договору, должной осмотрительности, добросовестности налогоплательщика.*за исключением контрагентов, входящих в ПЕРЕЧЕНЬ БЕЗАЛЬТЕРНАТИВНЫХ ДОГОВОРОВ согласно СТО СМК Управление договорами |

Если покупатель (заказчик) по договору - участник ИС:-наличие информации о проверке благонадежности контрагента (по данным из открытых электронных источников согласно СТО СМК «Регламент проверки и аккредитации потенциальных и действующих контрагентов»);-наличие информации на предмет соответствия критериям добросовестности, возможности исполнения обязательств по договору (СТО СМК Порядок запроса и предоставления информации о контрагентах)-наличие в договоре раздела "особые условия" заверения по ст.431.2 ГК РФ. |

0 |

2 |

3 |

|

|

|

|

|

Специалист анализирует соответствие расходов по инициирующему основанию нижеприведенным: |

Оценка значимости |

||

Да |

Сомнения |

Нет |

|

Расходы на управление организацией или отдельными ее подразделениями, а также расходы на приобретение услуг по управлению организацией или ее отдельными подразделениями; |

3 |

1 |

0 |

|

Расходы на подготовку документации и уплату сбора, связанные с участием в конкурсных торгах (тендерах)

|

3 |

1 |

0 |

Расходы на текущее изучение (исследование) конъюнктуры рынка, сбор информации, непосредственно связанной с производством и реализацией товаров (работ, услуг) |

3 |

1 |

0 |

Расходы на участие Специалистов в консультационных семинарах, если организатор семинара не имеет лицензию на ведение образовательной деятельности (расходы на консультационные и иные аналогичные услуги) |

3 |

1 |

0 |

|

Затраты на набор Специалистов (в том числе затраты на размещение в газете объявлений о поиске Специалистов)

|

3 |

1 |

0 |

|

Расходы на праздничные мероприятия для Специалистов

|

3 |

1 |

0 |

|

Расходы, связанные с приобретением презентов и подарков

|

3 |

1 |

0 |

|

Расходы на суммы благотворительной помощи

|

3 |

1 |

0 |

Представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества |

3 |

1 |

0 |

Критерий |

Специалист в пределах компетенции анализирует, проверяет и учитывает наличие следующих условий: |

Оценка значимости |

||

Да |

Сомнения |

Нет |

||

Предмет инициирующего основания |

Объемы работ соответствуют предмету инициирующего основания. |

0 |

0,5 |

2 |

Оплата по инициирующему основанию |

Форма оплаты;Порядок оплаты;Срок оплаты по инициирующему основанию. |

0 |

0,5 |

1 |

Общие условия инициирующего основания, исходя из вида инициирующего основания |

В случае если инициирующим основанием предусмотрено, что материалы и оборудование для выполнения работ по инициирующему основанию предоставляет Организация-ИС. Предусмотрено документационное оформление, связанное с передачей, возвратом и списанием материалов у сторон:В инициирующее основание/приложение к инициирующему основанию - перечень материалов и оборудования, которые должны быть переданы заказчиком;в тексте инициирующего основания условие – оформление передачи материалов и оборудования заказчиком подрядчику;в тексте инициирующего основания условие - предоставления подрядчиком отчета об израсходовании материалов/другой документа-основания для списания переданных материалов;в тексте инициирующее основания условие - возврата остатков материалов в ином случае условие об уменьшении цены работ за счет стоимости оставшегося у подрядчика материала |

0 |

0,5 |

1 |

Документальное оформление |

Определенный инициирующим основанием порядок приёма-сдачи выполненных работ соответствует законодательству РФ, СТО и утвержденным/действующим формам документов. |

0 |

0,5 |

1 |

|

Специалист в пределах компетенции анализирует, проверяет и учитывает наличие следующих условий:

|

Оценка значимости |

|||

Да |

Сомнения |

Нет |

||

Предмет инициирующего основания |

Объемы работ соответствуют предмету инициирующего основания |

0 |

0,5 |

2 |

Оплата по инициирующему основанию |

Форма оплаты;Порядок оплаты;Срок оплаты по инициирующему основанию. |

0 |

0,5 |

1 |

Общие условия инициирующего основания, исходя из вида инициирующего основания |

Порядок выполнения работ соответствует предмету инициирующего основания;Конечный результат работ представлен в виде предоставления технической/проектной документации или данных о проведенных изысканиях;Обязанности и ответственность сторон соответствует предмету инициирующего основания;Наличие у Исполнителя (проектировщика, изыскателя) разрешений (лицензий, допуска СРО) на проведение данного вида работ. |

0 |

0,5 |

2 |

Документальное оформление |

Определенный инициирующим основанием порядок приёма-сдачи выполненных работ (документальное оформление приема-сдачи выполненных работ) соответствует законодательству РФ и утверждённых/действующим формам документов. |

0 |

0,5 |

1 |

|

Специалист в пределах компетенции анализирует, проверяет и учитывает наличие следующих условий:

|

Оценка значимости |

|||

Да |

Сомнения |

Нет |

||

Предмет инициирующего основания |

Данные, позволяющие определенно установить имущество, передаваемое арендатору в качестве объекта аренды, такие как наименование объекта аренды и адрес;Правоустанавливающие документы на Объект недвижимости. |

0 |

0,5 |

2 |

Общие условия инициирующего основания, исходя из вида инициирующего основания |

Форма арендной платы (виды);Размер арендной платы, способы его определения;Порядок и срок внесения арендной оплаты;В случае возмещения Арендатором Арендодателю расходов по инициирующему основанию - порядок и сроки возмещения данных расходов; |

0 |

0,5 |

1 |

Срок действия инициирующего основания аренды (особое внимание к инициирующим основаниям аренды на срок более года, т.к. данные инициирующее основания подлежат государственной регистрации, в инициирующее основание указывается, какая из сторон несет расходы, связанные с регистрацией) |

0 |

0,5 |

2 |

|

Обязанности сторон по инициирующему основанию, в части распределения расходов на содержание, ремонт и обслуживание объекта недвижимости. |

0 |

1 |

2 |

|

В случае проведения капитального ремонта и неотделимых улучшений за счет средств Арендатора - наличие/отсутствие условия о согласовании проведения капитального ремонта арендатором с арендодателем. Условие о возмещении/не возмещении стоимости проведенного капитального ремонта арендодателем арендатору, указание, в чью собственность переходят после истечения срока инициирующего основания аренды, произведенные неотделимые улучшения |

0 |

1 |

2 |

|

Указание стоимости сдаваемого в аренду имущества, для возможности отражения на счетах забалансового учета; |

0 |

0,5 |

0,5 |

|

Документальное оформление |

Порядок передачи Объекта в аренду (документальное оформление).Порядок возврата Объекта из аренды (документальное оформление). |

0 |

0,5 |

1 |

|

Специалист в пределах компетенции анализирует, проверяет и учитывает наличие следующих условий:

|

Оценка значимости |

|||

Да |

Сомнения |

Нет |

||

Предмет инициирующего основания |

Наличие данных, позволяющих определенно установить имущество, подлежащее передачу арендатору в качестве объекта аренды, таких как наименование и технические характеристики транспортного средства;Правоустанавливающие документы на Объект аренды |

0 |

0,5 |

1 |

Общие условия инициирующего основания, исходя из вида инициирующего основания |

Форма арендной платы (виды);Размер арендной платы, способы его определения;Порядок и срок внесения арендной оплаты;В случае возмещения Арендатором Арендодателю расходов по инициирующее основанию - порядок и сроки возмещения данных расходов; |

0 |

0,5 |

2 |

Обязанности сторон по инициирующему основанию, в части распределения расходов на содержание, ремонт, обслуживание и прочих расходов (ГСМ, страхование, страхование ответственности и пр.) транспортного средства |

0 |

0,5 |

2 |

|

Указание стоимости сдаваемого в аренду транспортного средства, для возможности отражения на счетах забалансового учета; |

0 |

1,5 |

2 |

|

Документальное оформление |

Порядок передачи Объекта в аренду, порядок возврата Объекта из аренды (документальное оформление);Порядок приёма-сдачи оказанных услуг (документальное оформление приема-сдачи оказанных услуг) на соответствие законодательству РФ и утвержденных/действующих форм документов |

0 |

0,5 |

1 |

|

Специалист в пределах компетенции анализирует, проверяет и учитывает наличие следующих условий:

|

Оценка значимости |

|||

Да |

Сомнения |

Нет |

||

Предмет инициирующего основания |

Налоговый статус физического лица. Является ли физическое лицо резидентом РФ;Данные позволяющие определенно установить имущество, подлежащее передаче арендатору в качестве объекта аренды, такие как: наименование и технические характеристики транспортного средства;Правоустанавливающие документы на Объект аренды |

0

|

0,5 |

2 |

| Общие условия инициирующего основания, исходя из вида инициирующего основания |

Форма арендной платы (виды). В данном случае арендная плата состоит из двух частей: 1) вознаграждение экипажа; 2) арендная плата за пользование транспортным средствомРазмер арендной платы, способы его определения. С целью оптимизации налогообложения размер вознаграждения Специалиста должен быть значительно ниже суммы самой арендной платы за транспортное средство;Порядок и срок внесения арендной оплаты;В случае возмещения Арендатором Арендодателю расходов по инициирующему основанию - порядок и сроки возмещения данных расходов;Обязанности сторон по инициирующему основанию, в части распределения расходов на содержание, ремонт, обслуживание и прочих расходов (ГСМ, страхование, страхование ответственности и пр.) транспортного средстваУказание стоимости сдаваемого в аренду транспортного средства, для возможности отражения на счетах забалансового учета; |

0 |

0,5 |

2 |

Документальное оформление |

Порядок передачи Объекта в аренду, порядок возврата Объекта из аренды (документальное оформление);Порядок приёма-сдачи оказанных услуг (документальное оформление приема-сдачи оказанных услуг) на соответствие законодательству РФ и утвержденных/действующих форм документов |

0 |

0,5 |

1 |

|

Специалист в пределах компетенции анализирует, проверяет и учитывает наличие следующих условий:

|

Оценка значимости |

|||

Да |

Сомнения |

Нет |

||

Предмет инициирующего основания |

Предмет инициирующего основания содержит все существенные условия, такие как наименование товара и конкретизация характеристик товара; |

0 |

1 |

3 |

Общие условия инициирующего основания, исходя из вида инициирующего основания |

Форма оплаты за товар;Порядок и срок оплаты; |

0 |

0,5 |

2 |

Определен порядок поставки товара (распределение расходов за поставку товара); |

0 |

0,5 |

1 |

|

Документальное оформление |

Определен переход права собственности на товар (документальное оформление) |

0 |

0,5 |

1 |

|

Специалист в пределах компетенции анализирует, проверяет и учитывает наличие следующих условий:

|

Оценка значимости |

|||

Да |

Сомнения |

Нет |

||

Предмет инициирующего основания |

Объем оказываемых услуг (заявка на оказание услуг и пр.) соответствует предмету инициирующего основания. Исполнитель обязан выполнить конкретное задание Заказчика, таким образом достичь определенного результата и передать его Заказчику;

Порядок оказания услуг соответствует предмету инициирующего основания.

|

0 |

0,5 |

1 |

Общие условия инициирующего основания, исходя из вида инициирующего основания |

Форма оплаты за услуги;Порядок и срок оплаты; |

0 |

0,5 |

1 |

Обязанности и ответственность сторон соответствует предмету инициирующего основания;Определено место оказания услуг;В случае если инициирующим основанием предусмотрено, что материалы и оборудование для оказания услуг по инициирующему основанию предоставляет Организация-заказчик. Специалист проверяет наличие:В инициирующем основание/приложение к инициирующему основанию- перечень материалов и оборудования, которые должны быть переданы заказчиком;в тексте инициирующего основания условие – оформление передачи материалов и оборудования заказчиком исполнителю;в тексте инициирующего основания условие - предоставления исполнителем отчета об израсходовании материалов;в тексте инициирующего основания условие - возврата остатков материалов в ином случае условие об уменьшении стоимости услуг за счет стоимости оставшегося у исполнителя материала;Результат оказанных услуг имеет четкие материальные характеристики (отчет по оказанным услугам, расшифровка оказанных услуг пр.) и соответствовать предмету инициирующего основания. |

0 |

0,5 |

2 |

|

|

Специалист в пределах компетенции анализирует, проверяет и учитывает наличие следующих условий:

|

Оценка значимости |

|||

Да |

Сомнения |

Нет |

||

Предмет инициирующего основания |

Налоговый статус физического лица - исполнителя. Является ли физическое лицо резидентом РФ;Физическое лицо - исполнитель является штатным Специалистом Организации-заказчика:В случае если физическое лицо является Специалистом Организацией, обязанности физического лица по трудовому инициирующему основанию пересекаться с обязанностями по инициирующему основанию возмездного оказания услуг;Объем оказываемых услуг (заявка на оказание услуг и пр.) соответствует предмету инициирующего основания. Исполнитель, обязан выполнить конкретное задание Заказчика, таким образом достичь определенного результата и передать его Заказчику;

Определен порядок оказания услуг в соответствии с предметом инициирующего основания.

|

0 |

0,5 |

3 |

Оплата по инициирующему основанию |

Форма оплаты за услуги (должна быть представлена как выплата вознаграждения за результат);Порядок и срок оплаты; |

0 |

0,5 |

1 |

Общие условия инициирующего основания, исходя из вида инициирующего основания |

Обязанности и ответственность сторон соответствует предмету инициирующего основания;Определено место оказания услуг;В случае если инициирующим основанием предусмотрено, что материалы и оборудование для оказания услуг по инициирующему основанию предоставляет Организация-заказчик. Специалист проверяет наличие:В инициирующем основании/приложениях к инициирующему основанию - перечень материалов и оборудования, которые должны быть переданы заказчиком;в тексте инициирующего основания условие – документальное оформление передачи материалов и оборудования заказчиком исполнителю;в тексте инициирующего основания условие - предоставления исполнителем отчета об израсходовании материалов или другого документа-основания для списания переданных материалов у Заказчика;в тексте инициирующего основания условие - возврата остатков материалов в ином случае условие об уменьшении стоимости услуг за счет стоимости оставшегося у исполнителя материала;Исполнение обязанности налогового агента по налогу на доходы физических лиц закреплено за организацией.

|

0 |

0,5 |

2 |

Документальное оформление |

Документальное оформление результата оказанных услуг имеет четкие материальные характеристики (отчет по оказанным услугам, расшифровка оказанных услуг пр.) и соответствовать предмету инициирующего основания) |

0 |

0,5 |

1 |

|

Специалист в пределах компетенции анализирует, проверяет и учитывает наличие следующих условий:

|

Оценка значимости |

|||

Да |

Сомнения |

Нет |

||

Предмет инициирующего основания |

Определены, и конкретизированы действия посредника;

Наличие у Принципала управленческого, или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств и иных активов для достижения результатов экономической деятельности по заключаемому посредническому инициирующему основанию.

|

0 |

2 |

3 |

Оплата по инициирующему основанию |

Форма оплаты;Порядок оплаты;Срок оплаты по инициирующему основанию;В случае возмещения Принципалом (комитентом) Агенту (комиссионеру) расходов по инициирующему основанию – порядок и сроки возмещения данных расходов. |

0 |

0,5 |

2 |

Общие условия инициирующего основания, исходя из вида инициирующего основания |

Порядок оказания услуг соответствует предмету инициирующего основания;Обязанности и ответственности сторон соответствуют предмету инициирующего основания.

|

0 |

1 |

2 |

Документальное оформление |

Определенный инициирующим основанием порядок приёма-сдачи выполненных работ соответствует законодательству РФ и СТО и утвержденным/действующим формам документов |

0 |

0,5 |

1 |

|

Специалист в пределах компетенции анализирует, проверяет и учитывает наличие следующих условий:

|

Оценка значимости |

|||

Да |

Сомнения |

Нет |

||

Предмет инициирующего основания |

Наименование сторон по инициирующему основание соответствует: «грузоотправитель», «грузополучатель», «перевозчик» |

0 |

0,5 |

2 |

Оплата по инициирующему основанию |

Форма оплаты;Порядок оплаты;Срок оплаты по инициирующему основанию. |

0 |

0,5 |

1 |

Общие условия инициирующего основания, исходя из вида инициирующего основания |

Документальное оформление документов, подтверждающих прием груза к перевозке (например, таких как, грузовая накладная, транспортная накладная, заказ, заявка, транспортная железнодорожная накладная, коносамент, морская накладная и пр.);Объемы работ, порядок выполнения работ, результаты работ, обязанности сторон при перевозке соответствуют предмету инициирующего основания;

Ответственность сторон на всех этапах инициирующего основания;

Момент перехода ответственности.

|

0 |

1 |

2 |

Документальное оформление |

Условие о порядке приёма-сдачи выполненных работ (документальное оформление приема-сдачи выполненных работ) определенное инициирующим основанием соответствует законодательству РФ и утвержденным/действующим формам документов |

0 |

0,5 |

1 |

|

Специалист в пределах компетенции анализирует, проверяет и учитывает наличие следующих условий:

|

Оценка значимости |

|||

Да |

Сомнения |

Нет |

||

Предмет инициирующего основания |

Данные позволяющие определенно установить товар подлежащий купле-продаже, такие как наименование товара;

В случае продажи товара Участником ИС: товар, подлежащий реализации отражен в учете Организации-продавца;

Количество товара, подлежащее купле-продаже;

|

0 |

0,5 |

2 |

Особые условия, при продаже ОС |

В случае применения Продавцом УСНО с объектом налогообложения «доходы минус расходы» с момента учета расходов по продаваемому ОС при сроке полезного использования не более 15 лет, прошло менее трех (3) лет; при сроке полезного использования более 15 лет не прошло десяти (10) лет. |

3 |

2 |

0 |

Оплата по инициирующему основанию |

Форма оплаты;Порядок оплаты;Срок оплаты по инициирующему основанию. |

0 |

0,5 |

1 |

Общие условия инициирующего основания, исходя из вида инициирующего основания |

Обязанности сторон по инициирующему основанию, в части распределения расходов на доставку, установку, проверку качества, страховку и прочее;

Момент исполнения обязанности продавца;

Гарантия качества товара, исчисление гарантийного срока на товар, при наличии такого;

|

0 |

1 |

2 |

Документальное оформление |

Порядок приёмки товара (документальное оформление) соответствует законодательству РФ и утвержденных/действующих форм документов. |

0 |

1 |

2 |

Особые условия ДКП |

"вексельная" схема (не банковскими) |

3 |

1,5 |

0 |

|

Специалист в пределах компетенции анализирует, проверяет и учитывает наличие следующих условий:

|

Оценка значимости |

|||

Да |

Сомнения |

Нет |

||

Предмет инициирующего основания |

В случае если Цессионарий является участником ИС: применяемая система налогообложения позволяет учесть в расходах сумму приобретаемого требования при его выбытии (погашении). |

0 |

0,5 |

3 |

Оплата по инициирующему основанию |

Стоимость уступаемого права;Стоимость, за которую уступается право;Порядок сроки уплаты за уступаемое право. |

0 |

1 |

2 |

Общие условия инициирующего основания, исходя из вида инициирующего основания |

Сведения об обязательствах, из которого вытекают требования;

Наступление срока оплаты, предусмотренного инициирующим основанием о реализации товаров (работ, услуг), из которого вытекают требования (срок наступил) .

|

0 |

1 |

3 |

Документальное оформление |

Порядок передачи документов, из которого вытекают требования. |

0 |

1 |

1 |

Наличие согласования с бенефициаром |

Согласия Бенефициара на цессию (уступку) в карточке инициирующего основания |

0 |

2 |

3 |

Наличие акта сверки, подтверждающего задолженность на дату цессии (уступки) |

Подписанный акт сверки на дату заключения цессии (уступки) |

0 |

1 |

3 |

|

Специалист в пределах компетенции анализирует, проверяет и учитывает наличие следующих условий:

|

Оценка значимости |

|||

Да |

Сомнения |

Нет |

||

Предмет инициирующего основания |

Сумма займа;

Процентная ставка, и при наличии, условие об ее изменении

|

0 |

0,5 |

3 |

Оплата по инициирующему основанию |

Порядок начисления процентов (возможность точно определить день включая который начинают начисляться проценты и по день, включая который начисляются);Порядок, сроки уплаты процентов по инициирующему основаниюПорядок и сроки возврата займа. |

0 |

1 |

2 |

Общие условия инициирующего основания, исходя из вида инициирующего основания |

Использование заемных ресурсов (целевые или не целевые) |

0 |

0,5 |

1 |

Критерий |

Обоснование |

Оценка значимости |

||

Да |

Сомнения |

Нет |

||

Соответствие форм документов в инициирующем основании формам первичных учетных документов |

Формы документов по тексту инициирующего основания, приведенные в Приложениях к инициирующему основанию, соответствуют формам первичных учетных документов, утвержденных руководителем Заказчика по форме СТО СМК Форма документа в соответствии с требованиями, установленными СТО СМК

«Создание, изменение, отмена формы документа» и приведенных на сайте http://dokipedia.ru/

|

0 |

2 |

3

|